تجزیه و تحلیل عمودی یکی از روشهای تحلیل صورتهای مالی است که در بین مدیران مالی و تحلیلگران بسیار رواج دارد. شما با استفاده از تحلیل عمودی گزارشهای مالی این امکان را پیدا میکنید که عملکرد یک شرکت را با سایر شرکتها در همان صنعت مقایسه کنید و به نقاط ضعف و قوت هر مجموعه اقتصادی پِی ببرید. در این مقاله درباره اینکه تحلیل عمودی چیست و چه کاربردی دارد به شما میگوییم و همچنین یک مثال واقعی از تحلیل عمودی صورت مالی یکی از شرکتهای بورسی ایران ارائه خواهیم کرد.

تجزیه و تحلیل عمودی (vertical analysis) چیست؟

اقلام اصلی موجود در صورتهای مالی از زیرمجموعههایی تشکیل میشوند که هر کدام از آنها نسبت خاصی از قلم اصلی را تشکیل میدهند. این موضوع با یک مثال قابلفهمتر میشود. برای مثال قلم بدهی در ترازنامه شامل بدهیهای جاری و غیرجاری میشود. از طرفی، خود بدهیهای جاری نیز از اقلامی مانند سود سهام پرداختنی، مالیات پرداختنی و تسهیلات مالی تشکیل میشود.

تحلیلگران و مدیران مالی با استفاده از تجزیه و تحلیل عمودی بررسی میکنند که هر قلم در صورتهای مالی چه میزان از یک قلم پایه را تشکیل میدهد. به عبارت دیگر مثلاً مالیات پرداختنی چند درصد از بدهیهای جاری را تشکیل میدهد. همچنین میتوانیم بررسی کنیم که مجموع بدهیها برابر با چه نسبتی از داراییها هستند.

تجزیه و تحلیل عمودی چه کاربردی دارد؟

با استفاده از تحلیل عمودی میتوانید درک کنید که هر یک از اقلام در صورتهای مالی چه تأثیری بر روی سایر اقلام مرتبط دارند و همچنین تغییر هر یک از این اقلام چه تأثیری بر روی سود و زیان خالص شرکت میتواند داشته باشد. وقتی که تجزیه و تحلیل عمودی را در کنار تحلیل افقی استفاده کنید به شما درک دقیقی نسبت به عملکرد شرکت میدهد.

نتایجی که از تحلیل عمودی به دست میآیند، این امکان را میدهند که بتوانیم وضعیت شرکت را با شرکتهای دیگری که در صنعت مشابه فعالیت میکنند مقایسه کنیم. برای مثال وقتی که میبینیم بدهیهای جاری ما 20% از فروش شرکت را تشکیل میدهند در حالی که در سایر شرکتهایی که در صنعت ما قرار دارند بدهی جاری برابر با فقط 5% از فروش هر شرکتی است، آنگاه به این نتیجه میرسیم که مقدار بدهی جاری ایجاد شده در شرکت ما بیش از مقدار استاندارد است.

مزایای استفاده از تجزیه و تحلیل عمودی چیست؟

تجزیه و تحلیل عمودی به واحد مالی این فرصت را میدهد تا بتواند هزینههای واحدهای مختلف شرکت را بررسی و مقایسه کند. برای مثال مدیر مالی میتواند بررسی کند که هزینه نیروی انسانی در واحدهای مختلف چه نسبتی از کل بودجه را تشکیل میدهند. علاوه بر این با استفاده از تجزیه و تحلیل عمودی درک اطلاعاتی که در صورتهای مالی نمایش داده میشوند برای کسانی که تخصص مالی ندارند آسانتر میشود. مثلا وقتی که میگوییم حاشیه سود ناخالص 30 درصد است این یعنی سود ناخالص حاصل از فروش محصولات، 30 درصد از کل مبلغ فروش را تشکیل میدهد..

علاوه بر این، تجزیه و تحلیل عمودی این امکان را به مدیران مالی و حسابدارها میدهد که در صورت بر هم خوردن تعادل در نسبت های مالی خیلی سریع از این موضوع آگاه شوند. مثلا فرض کنید که هزینههای بازاریابی در سال جاری نسبت به کل بودجه افزایش بی سابقهای پیدا میکند. در این صورت این تغییر خیلی سریع شناسایی میشود و به راحتی میتوان آن را ریشهیابی کرد.

مثال تجزیه و تحلیل عمودی صورت مالی

بهترین راه برای اینکه بهتر متوجه شوید در تجزیه و تحلیل عمودی چه اتفاقی میافتد، ارائه یک مثال واقعی است. در ادامه نمونههایی از تجزیه و تحلیل عمودی در صورت سود و زیان و ترازنامه یا همان صورت وضعیت مالی را نشان خواهیم داد.

تحلیل عمودی صورت سود و زیان

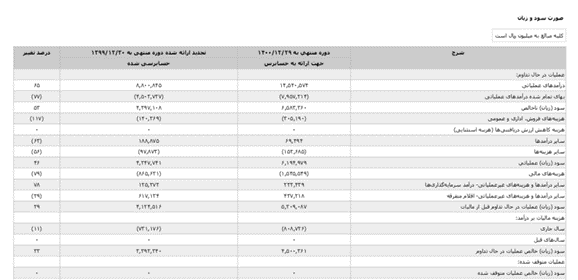

صورت سود و زیان یکی از شرکتهای فعال در صنعت داروسازی را انتخاب کردیم تا مثالی را برای تحلیل عمودی در قالب این گزارش مالی ارائه کنیم.

عکس بالا قسمتی از صورت سود و زیان شرکت داروسازی البرز را برای سال مالی منتهی به 29/12/1400 نشان میدهد. در تحلیل عمودی گزارشهای مالی معمولاً اقلام موجود در صورتهای سود و زیان را به صورت نسبتی از مقدار فروش نشان میدهند. در شکل زیر که قسمتی از صورتهای مالی این شرکت است، جمع فروش سال 1400 را میتوانید ببینید:

جمع مقدار فروش این شرکت در یک سال برابر با 1454057400000 تومان است. اگر سود ناخالص را تقسیم بر فروش کل کنیم میتوانیم نشان دهیم که چه مقدار از فروش را سود خالص تشکیل میدهد. به نتیجه به دست آمده از این نسبت، به اصطلاح حاشیه سود ناخالص گفته میشود. محاسبات مربوط به حاشیه سود ناخالص برای شرکت البرز دارو به شکل زیر انجام میشود:

658336000000 / 1454057400000 = 45%

همانطور که در مثال بالا دیدید تحلیل عمودی در قالب تعیین نسبت سود ناخالص به فروش انجام شد. با مقایسه حاشیه سود ناخالص این شرکت با شرکتهای دیگر در صنعتی مشابه متوجه میشویم که توانایی سودسازی و کنترل بهای تمام شده در این شرکت به چه صورتی است.

تحلیل عمودی ترازنامه (صورت وضعیت مالی)

تجزیه و تحلیل عمودی ترازنامه هم شباهت زیادی به تحلیل عمودی صورت سود و زیان دارد؛ با این تفاوت که در تحلیل عمودی ترازنامه معمولاً نسبت هر یک از اقلام را به دارایی کل به دست میآورند. حتما به این نکته مهم توجه کنید که در تحلیل عمودی صورت سود و زیان از فروش کل به عنوان رقم پایه استفاده میکنیم و در تحلیل عمودی در بیشتر مواقع دارایی کل را به عنوان رقم پایه به حساب میآوریم.

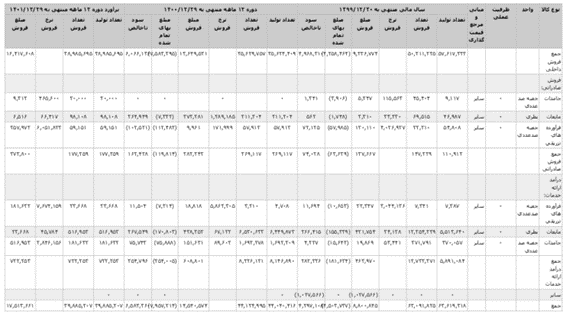

ترازنامه سال مالی منتهی به 29 اسفند 1400 شرکت البرز دارو را در ادامه بررسی میکنیم:

همانطور که میبینید جمع داراییها برابر با 2172456900000 است. یکی از نمونههای تحلیل عمودی در اینجا این است که ببینیم چه نسبتی از جمع داراییها به صورت موجودی نقد نگهداری میشود. برای محاسبه این مورد باید موجودی نقد را تقسیم بر جمع داراییها کنیم:

100326900000/ 2172456900000 = 4%

با مقایسه این نسبت در شرکتهای دیگری که در صنعتی مشابه ما فعال هستند متوجه میشویم که آیا موجودی نقدی ما کمتر یا بیشتر از مقدار استاندارد است. در واقع اگر موجودی نقد بیشتر از حالت تعادلی آن باشد، به معنی عدم تخصیص بهینه نقدینگی در شرکت است. البته علاوه بر اینکه باید به میانگین شرکتهای فعال در صنعت دقت کرد، مورد دیگری که حائز اهمیت است وضعیت عمومی اقتصادی در کشور است. برای مثال زمانی که نرخ بهره پیشنهادی توسط بانکها بالا است شاید منطقیتر باشد که مقدار موجودی نقدی شرکت افزایش پیدا کند. اما در دورههایی که به دلیل رکود در اقتصاد از سیاست انبساطی استفاده میشود توصیه میشود که موجودی نقدی به حداقل ممکن کاهش پیدا کند.

تجزیه و تحلیل عمودی و افقی چه تفاوتی دارند؟

گرچه هر دوی این روشها برای تجزیه و تحلیل صورت های مالی توسط ذینفعان و واحد مالی هر شرکتی قابل استفاده است و همچنین امکان مقایسه عملکرد شرکت با گذشته و شرکتهای دیگر را میدهد، اما تفاوتهایی هم با یکدیگر دارند. مهمترین تفاوتهای تحلیل عمودی و افقی صورتهای مالی شامل موارد زیر میشود:

- تجزیه و تحلیل افقی، عملکرد را در دورههای زمانی مختلف مقایسه میکند؛ اما تجزیه و تحلیل عمودی امکان مقایسه بین اقلام موجود در یک ستون از صورت مالی را میدهد.

- تحلیل افقی تغییر طی دورههای زمانی را نشان میدهد؛ اما تحلیل عمودی تغییر نسبت به یک مقدار پایه را نشان میدهد.

- تحلیل عمودی فقط یک دوره مالی خاص را بررسی میکند؛ اما تحلیل افقی چند دوره مالی را مقایسه میکند.

- هدف اصلی تحلیل عمودی مقایسه عملکرد یک شرکت با سایر شرکتها است؛ اما هدف اصلی تحلیل افقی مقایسه یک شرکت با گذشته خودش است.

سوالات متداول

- تحلیل عمودی چه کمکی در تجزیه و تحلیل صورتهای مالی میکند؟

با استفاده از تحلیل عمودی میتوانید درک کنید که هر یک از اقلام در صورتهای مالی چه تأثیری بر روی سایر اقلام مرتبط دارند و همچنین تغییر هر یک از این اقلام چه تأثیری بر روی سود و زیان خالص شرکت میتواند داشته باشد.

- در اجرای تحلیل عمودی چه چیزی بررسی میشود؟

تحلیلگران و مدیران مالی با استفاده از تجزیه و تحلیل عمودی بررسی میکنند که هر قلم در صورتهای مالی چه میزان از یک قلم پایه را تشکیل میدهد. به عبارت دیگر مثلاً مالیات پرداختنی چند درصد از بدهیهای جاری را تشکیل میدهد. همچنین میتوانیم بررسی کنیم که مجموع بدهیها برابر با چه نسبتی از داراییها هستند.

- رقم پایه در تحلیل عمودی ترازنامه و صورت سود و زیان چه تفاوتی دارد؟

در تحلیل عمودی صورت سود و زیان از فروش کل به عنوان رقم پایه استفاده میکنیم و در تحلیل عمودی در بیشتر مواقع دارایی کل را به عنوان رقم پایه به حساب میآوریم.

- نتایج به دست آمده از تحلیل عمودی چه کمکی به تحلیل صورتهای مالی میکند؟

نتایجی که از تحلیل عمودی به دست میآیند، این امکان را میدهند که بتوانیم وضعیت شرکت را با شرکتهای دیگری که در صنعت مشابه فعالیت میکنند مقایسه کنیم.