در این مقاله سعی داریم به تعریف حسابداری صنعتی و طبقه بندی آن بپردازیم. همچنین به تعریف هزینهها و دسته بندی مختلف آن میپردازیم. با توجه به اهمیت موضوع، به تعریف اجزاء و عوامل حسابداری صنعتی هم پرداخته میشود.

حسابداری صنعتی چیست؟

یکی از شاخههای علم حسابداری، حسابداری صنعتی است. حسابداری صنعتی در واقع وظیفه محاسبه بهای تمام شده محصولات را بر عهده دارد. از کاربردهای مهمی که حسابداری صنعتی دارد، میتوان به ارزیابی در جهت ساخت کالاها به منظور کاهش هزینهها و کنترل موجودی و تصمیم گیری دقیق در نحوه قیمت گذاری کالاها اشاره کرد. در واقع پیش بینی و برآورد هزینههای تولید از جمله اقدامات حیاتی در عرصه تولید و پیشرفت شرکتهای تولیدی است. آنها میبایست در مورد کنترل هزینهها از بهای مواد اولیه خود آمار دقیقی را داشته باشند تا بتوانند تسلط بیشتری در تعیین قیمت منطقی و معقولانه کالاها پیدا کرده و همچنین با ارزیابی بهای تمام شده مواد اولیه در راستای تولید، تصمیمهای معقولانه و دقیق تری بگیرد.

توضیحات بیشتر در مورد تعریف حسابداری صنعتی

حسابداری صنعتی یکی از دشوارترین و در عین حال جذابترین انواع حسابداری است. حسابداری صنعتی یا حسابداری بهای تمام شده رشته ای از حسابداری مدیریت است که به تنظیم بودجه و تعیین هزینههای استاندارد، هزینههای واقعی عملیات، هزینه مراحل تولید، دوایر یا محصولات، تجزیه انحرافات و تعیین سودآوری یا مصرف وجوه اجتماعی مربوط میشود. برای رسیدن به این هدفها، حسابها طبقه بندی، ثبت، تجزیه، تحلیل و تفسیر میشوند تا ارتباط هر هزینه با مراحل تولید و توزیع کالا و خدمات مشخص شود. حسابداری صنعتی همان طور که از اسم آن هم مشخص است در ارتباط با صنعت و مؤسسات تولیدی کاربرد دارد. به همین دلیل این نوع از حسابداری بسیار مورد توجه مدیریت است.

پادکست آموزش حسابداری صنعتی

وظایف حسابداری صنعتی چیست؟

به طور کلی خلاصه از مهمترین وظایف حسابداری صنعتی شامل موارد زیر است. به این معنی که تیم های حسابداری صنعتی موظف به انجام این امور هستند.

- همکاری در برنامه ریزی و اجرای برنامهها و بودجه های سازمان

- جمع آوری، طبقه بندی و گزارش دهی از اطلاعاتی که به تصمیم گیری های مدیریتی در رابطه با راه حلها یاری کننده است

- برنامه ریزی و اجرای قوانین و ساختارهایی که علاوه بر بهبود وضعیت کنترل باعث کاهش هزینهها نیز بشود

- تعیین ارزش موجودی های بخش های مختلف با هدف هزینه یابی و تعیین قیمت و همچنین کنترل میزان موجودی

- تعیین هزینه های انجام شده و به نسبت آن میزان سود به دست آمده

روش های حسابداری صنعتی – انواع هزینه یابی

در مؤسسات تولیدی یا کارخانهها به علت نوع فعالیت و همچنین شکل فروش محصولات، نیاز مدیریت به اطلاعات بهای تمام شده تولیدات، بسیار دقیق و حساس است؛ زیرا در این نوع از مؤسسات به این دلیل که محصول نهایی از ترکیب مواد و هزینههای تبدیل که همان دستمزد نیروی کار مستقیم و هزینههای سربار است تولید میشود. به همین علت باید توجه خاصی به اقلام تشکیل دهنده بهای تمام شده داشته باشیم. از طرفی مدیریت در تلاش است تا با استفاده از روشهای مختلف و حسابهای کنترلی در هر زمان که نیاز باشد در کمترین فرصت اطلاعات مربوط به بهای تمام شده محصولات را در اختیار بگیرد. مسلماً این مسئله از وظایف اصلی حسابداران است. حسابداران با استفاده از روشهای مختلف به این کار اقدام میکنند.

روشهای حسابداری صنعتی به 6 دسته تقسیم میشوند که به اختصار توضیحاتی در مورد آنها داده خواهد شد که عبارتاند از:

1 – هزینه یابی جذبی

کلیه هزینههای تولیدی نظیر مواد مستقیم ـ دستمزد مستقیم، سربار متغیر ساخت، سربار ثابت ساخت، در بهای تمام شده موجودی کالای در جریان ساخت منظور میگردد.

2 – هزینه یابی مستقیم یا متغیر

فقط آن قسمت هزینههای ساخت به محصولات منظور میگردد که مستقیماً با حجم تولید تغییر مینماید. در روش هزینه یابی مستقیم، دستمزد مستقیم سربار ساخت جزء یکی از هزینههای متغیر تولیدی است. این هزینه در حساب کالای در جریان ساخت و در بهای تمام شده موجودی های آخر دوره (صورتحساب سود و زیان) منظور میگردد.

3 – هزینه یابی برآوردی یا تخمینی

- هزینه ای که برای یک قرارداد یا تصمیم خاص پیش بینی شده است.

- مخارجی که پس از فروش ایجاد میشود.

4 – هزینه یابی سفارش کار

مجموعه ای از قواعد و روشهایی برای جمع آوری، تشخیص، ثبت و تخصیص هزینههای تولید و همچنین تفکیک سفارشها در فرآیند تولید از نقطه شروع تا خاتمه عملیات تولیدی است. در این روش هزینههای تولید هر سفارش به طور مجزا از سایر سفارشها جمع آوری و ثبت میشود. اسناد و مدارک مورد نیاز در این روش، برگ درخواست مواد از انبار، کارت ساعت کار، برگه ساعات کارکرد کارگران و کارت سفارش کار است.

5 – هزینه یابی مراحل تولید یا مرحله ای

بعضی از مؤسسات تولیدی دیگر که تولیدات آنها برای آنکه تکمیل شود مراحل مختلفی را طی میکند و محصولات آنها به صورت انبوه و یکسان تولید میشود از روشهای هزینه یابی مرحله ای استفاده میکنند. کارخانجات نساجی، مواد شیمیایی، صنایع نفت، کفش و موارد مشابه نمونههای این نوع مؤسسات هستند.

6 – هزینه یابی استاندارد

هزینه یابی استاندارد پیامد طبیعی کاربرد کنترل بودجهای است. در کنترل بودجه ای نتایج واقعی عملیات یک دایره با نتایج برنامه ریزی شده مقایسه میشود، در حالی که در هزینه یابی استاندارد نتایج واقعی تولید و فروش یک محصول را با نتایج برنامه ریزی شده آن میسنجند. در روش هزینه یابی استاندارد، قیمت تمام شده پیش بینی و سپس عملکرد واقعی با آن مقایسه میگردد و علل این مغایرت مورد بررسی و تجزیه و تحلیل قرار میگیرد.

در مؤسسات تولیدی یا کارخانهها به علت نوع فعالیت و همچنین شکل فروش محصولات، نیاز مدیریت به اطلاعات بهای تمام شده تولیدات، بسیار دقیق و حساس است؛ زیرا در این نوع از مؤسسات به این دلیل که محصول نهایی از ترکیب مواد و هزینههای تبدیل که همان دستمزد نیروی کار مستقیم و هزینههای سربار است تولید میشود به همین علت باید توجه خاصی به اقلام تشکیل دهنده بهای تمام شده داشته باشیم.

عدم آگاهی از بهای تمام شده کالا نه تنها بر تصمیم گیریهای مدیران در راستای تولید محصولات مشکلاتی را در پی دارد، بلکه میتواند باعث وقفه و یا توقف تولید شود. لازم به ذکر است بهای تمام شده میتواند هزینههایی باشد که به صورت مستقیم و یا غیر مستقیم در ساخت و تولید کالا نقش داشته باشد. در ادامه مقاله به بررسی انواع هزینهها، طبقه بندی بر اساس ارتباط آنها با تولید محصول و حجم تولیدی و ضرورت تهیه گزارش در واحدهای تولیدی میپردازیم.

اهمیت و اهداف حسابداری صنعتی

یکی از اصلی ترین اهداف حسابداری صنعتی تفکیک درآمد و هزینه و محاسبات سود و زیان ناشی از آنها است و حسابداری صنعتی در جهت کاهش هزینهها به تحلیل عناصر تشکیل دهنده یک محصول میپردازد و اطلاعات دقیقی از هزینههای هر مرحله از تولید یک محصول به طور مشخص تعیین میکند. بدین ترتیب در صورتی که کالایی هنوز در خط تولید قرار نگرفته باشد، آنالیز تحلیلی خط تولید، مقایسه روند فعالیت و تمامی محاسبات حسابداری آن در قسمتهای مختلف قابل محاسبه است. در نهایت امکان گزارش گیری سود و زیان را به تفکیک هر محصول فراهم میسازد که بر استراتژی تولید، نحوه برنامه ریزی و سیاست گذاری سازمان تاثیرگذار است.

حسابداری در ذات خود علم و مهارتی برای نظم و ترتیب دادن به اعداد، ارقام و دادههایی است که در ورای خود مبیّن یک وجه نقد یا ارزش فیزیکی هستند. به عبارتی دیگر، ما به این دلیل از حسابداری استفاده میکنیم تا بدانیم چقدر دارایی یا سرمایه به اشکال گوناگون داریم، در یک دوره مشخص چقدر سود یا ضرر کرده ایم، به چه افرادی به چه میزان بدهکار بوده و یا از چه اشخاصی به چه نحوی طلبکاریم و دهها کاربرد دیگری که در صورت فقدان اطلاعات مربوط به هریک، ممکن است متحمل پرداختیهای سنگینی به طرق گوناگون شویم.

طبقه بندی هزینهها در حسابداری صنعتی چگونه است؟

در حسابداری صنعتی هزینههایی مانند مواد مستقیم، دستمزد مستقیم و سربار وجود دارد که در حسابداری مالی از آنها استقاده نمیشود. برای درک بهتر از حسابداری صنعتی باید با روشهای گوناگون طبقه بندی هزینهها آشنا شوید.

هزینهها در حسابداری صنعتی بر اساس مبانی گوناگونی طبقه بندی میگردند. عمده ترین طبقه بندی هزینه به شکل زیر است:

- طبقه بندی طبیعی هزینهها

- طبقه بندی هزینهها بر اساس ارتباط آنها با تولید محصول

- طبقه بندی هزینهها بر اساس ارتباط با حجم و تعداد تولید

1 – طبقه بندی طبیعی هزینهها

در این طبقه بندی هزینهها به هزینههای ساخت (تولید) و هزینههای تجاری تفکیک میشود که به اختصار هر یک از آنها را تعریف میکنیم.

- هزینههای ساخت: هزینههایی که در جهت ساخت و تولید یک محصول بهکار گرفته میشود مانند هزینههای مواد اولیه، دستمزد کارگران و هزینههای سربار ساخت (هزینههایی که به طور غیر مستقیم در تولید محصولات نقش ایفا میکنند، به اینگونه هزینهها سربار ساخت و یا سر بار تولید میگویند) هزینههای ساخت گفته میشود.

- هزینههای تجاری: هزینههایی هستند که بخشهای غیر تولیدی مانند بخش اداری، بخش توزیع و فروش و سایر قسمتها ایجاد میشوند و به این هزینهها، هزینههای عملیاتی نیز گفته میشود.

2 – طبقه بندی بر اساس ارتباط آنها با تولید

در حسابداری صنعتی، هزینهها بر اساس ارتباط با تولید به ۲ گروه هزینههای مستقیم و هزینههای غیر مستقیم تقسیم میشوند. در بحث طبقه بندی هزینهها بر اساس ارتباط آنان با میزان تولید، علاوه بر مواد اولیه که در تولید محصول به مصرف میرسند هزینههایی که در جهت تغییر شکل مواد اولیه و تبدیل آن به کالای ساخته شده به مصرف میرسند نیز مورد اهمیت است؛ بنابراین میتوان هزینهها را به دو دسته: هزینههای مستقیم و هزینههای غیر مستقیم طبقه بندی کرد.

3 – هزینههای مستقیم

این هزینهها به دلیل ارتباط مستقیم با تولید و مشخص بودن آن در کالای تولید شده یا ارتباط با مرحله ای از تولید، هزینه مستقیم نامیده میشوند. بارزترین مورد از این هزینهها، مواد اولیه به کار برده شده جهت تولید کالا و دستمزد مستقیم افراد مرتبط با تولید است. به عنوان مثال چوب استفاده شده در تولید مبلمان مواد هزینه مستقیم است. هزینههایی که به طور مستقیم در تولید محصول نقش مستقیم دارند را هزینههای مستقیم مینامند که میتوان بهصورت ذیل طبقهبندی کرد:

- مواد مستقیم: مواد اولیه که مستقیم در تولید محصول به مصرف برسد مانند: آهن و سیمان آجر و گچ و… از جمله مواد مستقیم محسوب میشود.

- کار یا دستمزد مستقیم: نیروهای انسانی از جمله احتیاجاتی است که در هر واحد تولیدی استفاده میشود. مانند بنا و کارگران ساختمان که در تولید ساختمان نقش مهم را ایفا میکند. دستمزدی که به کارکنان و کارگران واحد تولیدی پرداخت میشود نیز از جمله دستمزد مستقیم است، که به عنوان هزینه مستقیم در نظر گرفته میشود.

- سایر: در برخی از واحدهای تولیدی علاوه بر مواد اولیه و دستمزد کارکنان موارد دیگر موجودی است که شامل هزینه مستقیم است. برای مثال در واحدهای تولید پسته ماشینهایی که برای جدا سازی پوست پسته از پسته استفاده میشود میتوان جزیی از هزینه مستقیم در نظر گرفت.

4 – هزینه های غیر مستقیم یا سربار ساخت

هزینههای غیر مستقیم و یا سر بار ساخت هزینههای ناچیزی هستند که بهطور مستقیم با محصول ارتباطی ندارند، اما در تولید محصول مؤثر هستند. هزینههای غیر مستقیم هزینههایی هستند که ارتباط مستقیمی با تولید نداشته و در تولید محصول نیز نقش اصلی را ندارند هرچند برای تولید محصول لازم اند و در پروسه ساخت محصول ایجاد میشوند.

این هزینهها را به سادگی نمیتوان به یک کالا یا مرحله از ساخت و یا سفارش معین و مشخص ارتباط داد؛ مانند هزینههای سوخت، روغن مصرفی جهت ماشین آلات تولیدی و سایر موارد مشابه و یا حقوق و دستمزد غیر مستقیم پرداختی در جهت تولید مانند حقوق سر کارگران که به عنوان هزینههای غیر مستقیم شناسایی میشوند و یا هزینه ی استهلاک ساختمان کارخانه که نمیتوان آن را به یک تولید مشخص مرتبط کرد، همچنین مواد غیر مستقیمی که در جهت تولید مصرف میشوند نیز به عنوان هزینههای غیر مستقیم تلقی میشوند موادی مانند چسب مصرفی استفاده شده برای تولید مبلمان.

همچنان که اشاره شد وجود این هزینهها الزامی است ولی به دلیل نا چیز بودن و یا غیر الزامی بودن به یک محصول آنها را به عنوان غیر مستقیم شناسایی میکنند به هزینههای غیر مسنقیم «هزینه سربار» یا «سر بار تولید» گفته میشود که میتوان آنها را نیز بهصورت ذیل دسته بندی کرد:

- موارد غیر مستقیم: موادی است که به طور مستقیم در تولید محصول استفاده نمیشود، اما نمیتوان از آنها به سادگی صرف نظر کرد و باید جز هزینههای تولید در نظر گرفته شود؛ مانند: مواد شوینده برای تمیزی کارگاه و یا واحد تولیدی

- دستمزد غیر مستقیم: دستمزد غیر مستقیم که در کارخانجات و یا مراکز تولیدی استفاده میشود از جمله هزینههای غیر مستقیم است، که در تولید نقش مهمی را ایفا میکند مانند: هزینه بیمه کارکنان. ۲۳ % حق کارفرما که در گزارشات تجمعی نرم افزار حقوق و دستمزد قابل مشاهده است. که لحاظ کردن آن در حسابداری تولیدی دارای اهمیت میباشد.

- سایر: دیگر هزینههای موجود در واحدهای تولیدی که به صورت غیر مستقیم در تولید محصولات موثر میباشد. مانند هزینه سرویس و نگه داری سالانه دستگاهای واحدهای تولیدی و…

طبقه بندی هزینهها با توجه به حجم تولید

از آنجا که شرایط اقتصادی در بازار همیشه یکسان نیست بنابراین مدیران واحدهای تولیدی همواره در تلاشاند که در ابتدای سال مالی جدید و یا بازه زمانهای تعیین شده با در نظر گرفتن شرایط بازار، میبایست با توجه به حجم تولید شده و مصرف آن کالا در خصوص هزینههای تولید خود تغییرات لازمه را به عمل آورند. برای مثال برخی آنان در یک بازه زمانی ثابت هستند مانند اجاره کارگاه و… هزینهها را به صورت ذیل دسته بندی باید کرد:

1 – هزینههای ثابت

هزینههایی که همواره در حسابداری تولیدی لحاظ میگردند، هزینههای ثابت هزینههایی هستند مانند هزینه اجاره کارگاه تولیدی و… که به حجم تولید شده ارتباط مستقیم ندارند، گفته میشود. از جمله هزینههای ثابت میتوان، به حقوق کارکنان نیز اشاره کرد که اینگونه هزینهها به صورت ثابت در نظر گرفته میشوند.

2 – هزینههای متغیر

هزینههای متغیر از جمله هزینههایی هستند که به صورت مستقیم با تولید محصولات در ارتباط هستند و در صورت افزایش تولید محصول هزینهها افزایش و با کاهش تولید محصول کاهش یافته است؛ مانند مواد اولیه که در تولید به مصرف میرسند، بنابراین این گونه هزینهها همواره متغیر و وابسته به مقدار تولید محصول هستند. در ضمن باید توجه داشته باشید هزینههای ثابت خود به ۳ دسته تقسیم میشوند.

- هزینههای ثابت ظرفیت کارخانه

- هزینههای ثابت بهره برداری

- هزینههای ثابت برنامه ای

3 – هزینههای نیمه متغیر

این دسته از هزینهها هم میتوانند ثابت باشند و هم متغیر و وابسته به مقدار تولید؛ برای مثال بسیاری از کارکنان بخش تولیدی علاوه بر دستمزد ثابت خود، به میزان فروش کالاهای تولیدی نیز دستمزد دریافت مینمایند که این نوع هزینه هم بهصورت ثابت و هم متغیر است. بهعنوان مثال میتوان به برق مصرفی کارخانه اشاره کرد. برقی که جهت روشنایی سالن کارخانه به کار میرود تقریباً ثابت است؛ چه تولید کم و چه زیاد باشد ولیکن برق مصرفی ماشین آلات با تغییر در حجم و میزان تولید تغییر خواهد کرد؛ بنابراین هزینه برق مصرفی کارخانه میتواند نیمه متغیر باشد.

مرکز هزینه چیست و شامل چه بخش هایی است؟

فرض کنید حسابدار کارگاه تولیدی ما بخواهد بخشهایی را که دارای بار مالی هستند شناسایی کند. برای این کار باید حساب دقیق تمام بخشهای کارگاه را وارد نرم افزار حسابداری کرده و به بررسی آنها بپردازد. به این بخشها مرکز هزینه گفته میشود؛ به عبارت دیگر مرکز هزینه بخشهایی از یک سازمان هستند که در آن هزینه میشود. یک مرکز هزینه میتواند هر بخش و یا عملکردی از سازمان باشد.

در یک کسب و کار تولیدی تمام کارخانه، یک قسمت از آن یا یک سطح خاص از پروسهی تولید بوده و در کسب و کارهای خدماتی میتواند یک فروشگاه، یا تعدادی از شعبات در یک ناحیه باشد. معمولاً مرکز هزینه همان مراکز تولید هستند که هرکدام ممکن است خود دارای زیر مجموعههای دیگری نیز باشد که چند مرکز هزینه دیگر را نیز در برمیگیرد؛ مثلاً مرحلهای از تولید یا بخشی از خط تولید و یا حتی ماشین آلات خاص یک بخش که زیرمجموعهی یک دایره تولید هستند هرکدام خود به تنهایی میتواند یک مرکز هزینه به شمار آید.

دریک برنامه حسابداری جامع هر چقدر مراکز هزینه بیشتری وجود داشته باشد حسابدار میتواند کنترل بیشتری روی هزینههای بنگاه اقتصادی داشته باشد. در نرم افزار حسابداری سرمایه میتوان مراکز هزینه را به تفصیل مورد محاسبه و بررسی قرار داد. با تحلیل و بررسی هزینهها برنامه حسابداری قادر خواهد بود مدیریت مرکز هزینه را در زمینه هزینههای خرج شده و هزینههای سرمایه گذاری شده در بازههای زمانی یک ماهه، سه ماهه، نیم سال و یا یک سال مالی به عهده بگیرد. این اطلاعات در برنامه حسابداری ثبت شده و به حسابدار کمک میکند:

- برای آینده برنامه ریزی کند.

- در تصمیم گیریها به حسابدار کمک میکند.

- به کنترل هزینهها منجر میشود.

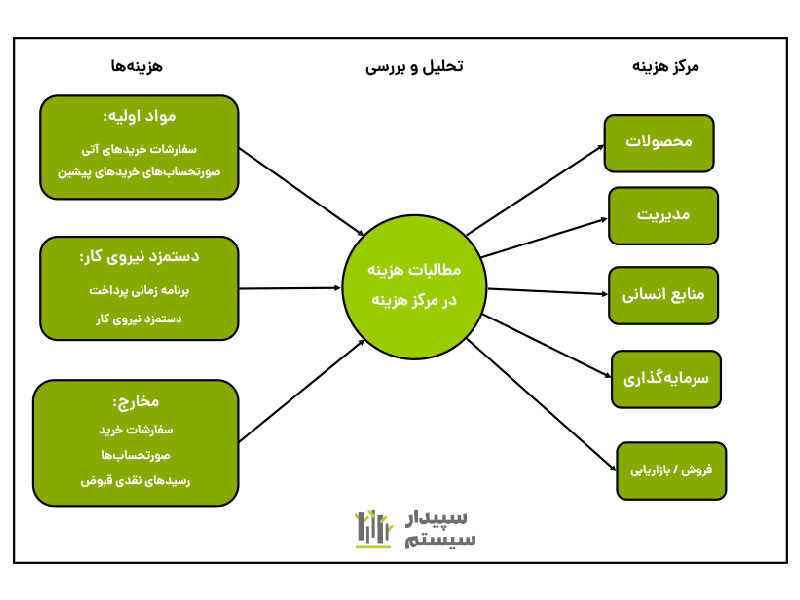

اطلاعات یک مرکز هزینه از کجا بدست میآید؟

منابع اطلاعاتی برای تحلیل هزینهها شامل موارد زیر است:

- سفارشات خریدهای آتی و صورتحسابهای خریدهای پیشین برای مواد اولیه و مصارف جاری

- برنامه زمانی پرداخت دستمزد نیروی کار

- رسیدهای نقدی و قبوض برای هزینههای جاری

میزان مبالغی که منجر به صرف هزینه میشود در مرکز هزینه مورد بررسی و تجزیه تحلیل قرار میگیرد. دیاگرام زیر نشان میدهد این پروسه چگونه میسر میشود. یک سیاست مالی ثابت باید با جزئیات نشان دهد کدام هزینهها در مرکز هزینه ضروری است.

اما مراکز هزینه باید دارای چه شاخصهایی باشد تا مدیر مالی یا حسابدار بتواند با بررسی آن سرمایه را کنترل نماید و اساساً چه پارامترهایی نیاز است تا بتوان یک بخش کارگاه و یا کسب و کار اقتصادی را مرکز هزینه نامید؟

مراکز هزینه در بنگاههای اقتصادی معمولا در 3 دستهی واحدهای تولیدی، خدماتی و اداری طبقه بندی میشوند.

- واحدهای تولیدی: واحدهایی هستند که در ساخت و تولید محصول و یا ارائهی خدمت مستقیماً نقش دارند و تمام فعالیتهای تولیدی یا خدماتی کارگاه در این بخشها صورت میگیرد.

- واحدهای خدماتی: این واحدها در واقع مراکز خدمت رسان و پشتیبان هستند و به طور مستقیم در ساخت محصول دخیل نبوده اما به واحدهای دیگر که میتوانند تولیدی و یا غیر تولیدی باشند خدمات ارائه میدهند.

- واحدهای اداری: واحدهای تشکیلاتی یک کسب و کار هستند که وظیفه رسیدگی به امور ستادی و مدیریتی بنگاه اقتصادی را بر عهده دارند.

در نگاه کلی میتوان مرکز هزینه را یک مخزن دانست که تمام هزینههای کسب و کار به آن سرریز میکند؛ و حسابدار برای رسیدن به یک برنامه حسابداری جامع ناگزیر از بررسی همه جانبه این مراکز است.

اجزاء و عوامل حسابداری صنعتی

عوامل اصلی بهای تمام شده به طور کلی 3 دسته زیر هستند که عبارتند از: مواد اولیه، دستمزد، سربار ( سایر هزینههای تولید)

مواد اولیه به چند بخش تقسیم میشود؟

مواد اولیه رکن اصلی تولید کالا و محصول است در ضمن میدانید که مواد اولیه تولید خود به 2 بخش زیر تقسیم میشود:

- مواد مستقیم: آن بخش از مواد مصرفی که از کالای ساخته شده جدایی ناپذیر است و مستقیماً در ساخت کالا نقش دارد را مواد مستقیم گویند به عنوان مثال آرد در ساخت نان مواد مستقیم تولید نان محسوب میگردد.

- مواد غیرمستقیم: آن بخش از مواد مصرفی که برای تکمیل کالا ضروری است ولیکن به علت مصرف ناچیز آن نتوان آن را به عنوان مواد مستقیم مصرفی تولید طبقه بندی کرد مواد غیرمستقیم محسوب میشود مانند مصرف میخ در ساخت میز و کمد چوبی.

دستمزد ( کار) چه مفهومی دارد؟

حقوق و حقالزحمهای که در جریان تولید و ساخت برای تبدیل مواد به کالا به کارگران پرداخت میشود را به عنوان دستمزد تولید شناسایی میکنند. دستمزد نیز به دو بخش زیر تقسیم خواهد شد:

- دستمزد مستقیم دستمزدی است که بابت کاری پرداخته میشود که مستقیم صرف تبدیل مواد اولیه به کالای ساخته شده انجام میشود.

- دستمزد غیرمستقیم دستمزدی است که بابت کاری پرداخت میشود که مستقیماً در ساخت و ترکیب کالای ساخته شده نقش نداشته است؛ مانند حقوق نگهبانان و سرکارگران کارخانه و موارد دیگر.

سایر هزینهها (سربار ساخت)

کلیه هزینههایی که در جریان تولید اتفاق میافتد ولیکن نمیتوان آنها را به طور مستقیم و مشخص به اقلامی از تولید یا محصولی خاص اختصاص داد به عنوان سربار کارخانه یا سایر هزینهها شناسایی میشوند نمونههای مشخص این هزینهها؛ مواد غیرمستقیم تولید، دستمزد غیرمستقیم، هزینه تعمیرات و هزینههای استهلاک ماشین آلات، هزینه بیمه و سایر مواد مشابه است.

ضایعات چیست و انواع آن کدام است؟

در طی مراحل تولید به طور معمول مواردی مانند تبخیر شدن، شکست و صدمه دیدن، آب رفتگی و سایر موارد مشابه ممکن است روی دهد که باعث ضایع شدن و از بین رفتن بخشی از کالای در جریان تولید گردد که به آن ضایعات تولید گویند.

ضایعات به طور کلی به 2 دسته تقسیم میشوند:

- ضایعات عادی

- ضایعات غیرعادی

ضایعات عادی و غیرعادی چیست؟

ضایعات عادی: ضایعاتی که با توجه به ماهیت عملیات تولیدی ایجاد میشود و جلوگیری از وقوع آن غیرممکن است به عنوان ضایعات عادی تولید و شناخته میشود. اینگونه ضایعات بهصورت یک هزینه جداگانه نشان داده نمیشود و ثبت جداگانه ای بابت آن صورت نمیپذیرد بلکه این ضایعات بر روی واحدهای سالم تولید شده سرشکن و تسهیم میگردد.

البته بحث روش تسهیم ضایعات عادی به کالاهای سالم گسترده است چرا که باید زمان ایجاد ضایعات را شناسایی کرد یعنی تعیین نمود ضایعات در ابتدای عملیات یا طی عملیات رخ داده است که با توجه به اینکه از حوصله این کتاب خارج است از بیان آن خودداری میگردد و به نحوه نمایش آن در جدول مقداری گزارش هزینه تولید اکتفا خواهد شد.

ضایعات غیرعادی: ضایعاتی که به دلایلی چون فقدان مهارت کافی کارگران و یا به صورت غیرعادی در تولید ایجاد میشود را به عنوان ضایعات غیرعادی شناسایی میکنند. باید توجه داشته باشید ضایعات غیرعادی را در حسابی با عنوان ضایعات غیرعادی شناسایی و ثبت مینمایند و در نهایت به سود و زیان نقل میدهند.

ضرورت تهیه گزارش در واحدهای تولیدی

یکی از مهم ترین وظایف سازمانهای تولیدی تهیه گزارشات در واحدهای تولیدی خود هستند؛ که در پایان هر ماه باید گزارشات مورد نیاز را تهیه نمایند که این گزارشات را حسابداران و یا مدیران مالی سازمانها بر پایه اصول حسابداری به صورت درون سازمانی و بیرون سازمانی تهیه مینمایند و در دسترس مدیران قرار میدهند.

بدین وسیله مدیران میتوانند به منظور دستیابی به نقاط قوت و ضعف سازمان تحلیل منطقی داشته باشند و همچنین به منظور کسب سود بیشتر در برنامههای آینده خود به مورد استفاده قرار گیرد.

انواع گزارش

همانطور که در بالا اشاره شد گزارشات به دو صورت درون سازمانی و بیرون سازمانی تهیه میشوند که در قسمت پایین به شرح و بررسی این دو نوع گزارش پرداخته ایم.

گزارشات درون سازمانی

گزارشاتی مانند: گزارش مصرف مواد، موجودی، مواد اولیه انبار، خرید و بهای تمام شده کالا از جمله گزارشات درون سازمانی است.

1 – گزارش مصرف مواد

گزارشاتی که از هزینههایی مانند مواد مستقیم، دستمزد مستقیم و سربار ساخت که جزء عوامل اساسی تولید محصول است تهیه و در پایان دوره به مدیران ارائه داده میشود بسیار حائز اهمیت است. در این گزارشات باید توجه داشت که علاوه بر مقدار مصرف، مواد مبلغ که در ساخت محصول به مصرف رسیده نیز حائز اهمیت است.

2 – گزارش بهای تمام شده کالای ساخته شده

گزارشات بهای تمام شده کالاهای ساخته شده از جمله گزارشات درون سازمانی است که در پایان هر ماه امکان مقایسه بهای تمام شده محصولات ساخته شده هر ماه را به مدیران میدهد.

گزارش بیرون سازمانی

گزارشاتی مانند گزارشات دارایی که در آخر ماه تهیه و به ارگانهای برون سازمانی ارائه داده میشوند گزارشات برون سازمانی گفته میشود که بر اساس استانداردها و اصول پذیرفته شده تهیه میشوند.

1 – گزارش بهای تمام شده کالای فروش رفته

این نوع گزارش در مؤسسات بازرگانی و تولیدی در پایان دوره مالی تهیه میگردد. در مؤسسات بازرگانی کالای خریداری شده بدون تغییر شکل برای فروش ارائه داده میشود ولی در واحدهای تولیدی با تغییر شکل مواد اولیه کالاها ساخته میشود، بدین دلیل ملاک حسابداری بهای تمام شده در این واحدها بهای تمام شده کالای فروش رفته است. قابل ذکر است بهای تمام شده کالای فروش رفته متفاوت با مبلغ فروش کالا بوده و با توجه به روشهای قیمت گذاری انبار (میانگین موزون، فایفو و لایفو) تعیین میگردد. این مبلغ از گزارشات نرم افزار انبارداری به دست میآید.

2 – گزارش سود و زیان

یکی دیگر از گزارشات برون سازمانی گزارشات سود و زیان سازمانها است که در آخر سال مالی محاسبه میشود. گرچه مدیران سازمانها در آخر هر ماه این گزارشات را از حسابداران و یا نرم افزار حسابداری دریافت کرده و با مقایسه سود و زیان ماه پیش میتوانند نسبت به تولیدات آتی خود تصمیم گیری نمایند. به این صورت است که چنانچه مبلغ خالص فروش بیشتر از بهای تمام شده کالای فروش رفته باشد سازمان دارای سود خواهد بود و چنانچه مبلغ خالص فروش کمتر از بهای تمام شده کالا فروش رفته باشد سازمان دچار زیان شده است؛ که مدیران بر اساس این گزارشات نسبت به تولید بیشتر و سود سازمان و یا واحد خود و جلوگیری از زیان سازمان اقدام به عمل میآورند.

جمع بندی درباره حسابداری صنعتی

در این مقاله ما سعی کردیم بخشی از اهمیت حسابداری صنعتی در بقاء یک سازمان و همچنین در تولید و تصمیم گیریهای مدیران سازمان را بازگو نماییم. محاسبه بهای تمام شده کالاها در سازمان امکان تصمیم گیری و برنامه ریزی دقیقی را در روند تولید سازمانها و واحدهای تولیدی در اختیار مدیران قرار میدهد. بهای تمام شده کالا میتواند نه تنها به صورت مستقیم بر روی کالا تولید شده تأثیر بگذارد بلکه بهصورت غیر مستقیم نیز از تأثیرات بالایی برخوردار است. همچنین هزینهها را با توجه به ارتباط آنان با تولید و حجم تولید نیز باید مورد بررسی قرار داد.

بنابراین مدیران سازمانها با در نظر گرفتن گزارشاتی که حسابداران در اختیارشان قرار میدهند نقاط قوت و نقص سازمان خود را بررسی و نسبت به ارتقا سطح کیفی، حجم تولید و همچنین تصمیماتی که منجر به تغییر سود و زیان سازمان و حجم کار واحدهای تولیدی خود اقدام مینمایند.