مالیات املاک چیست؟ نحوه محاسبه مالیات بر درآمد املاک

مالیات املاک و مالیات بر درآمد املاک در سال جاری چند درصد اعلام شد؟ یکی از روشهای تامین منابع موردنیاز هر کشوری اخذ مالیات از مردم آن کشور مطابق قانون و مقررات است. در ایران نیز این قانون وجود داشته و هر کسب وکاری که منجر به درآمد شود، باید شخص حقوقی یا حقیقی صاحب آن کسب و کار نسبت به پرداخت مالیات بر ارزش افزوده متعلقه اقدام کند.

برای آن که با برنامه حسابداری مالیاتی املاک و مشاغل مختلف آشنا شوید، در مقاله پیش رو مالیات بر درآمد املاک را شرح خواهیم داد و نحوه محاسبه آن را نیز توضیح میدهیم تا صاحبین املاک بدانند که چگونه باید مالیات املاک خود را محاسبه نمایند که دچار اشتباه نشوند.

در این مقاله به مباحث زیر می پردازیم:

مالیات املاک و مستغلات چیست؟

با توجه به این که مالیات در کشور ایران به دو دسته مالیاتهای مستقیم و غیرمستقیم تقسیم بندی میشوند، مالیاتهای مستقیم خود به دو دسته مالیات بر درآمد و مالیات بر دارایی تقسیم میگردد، با توجه به این دستهبندی، مالیات املاک و مستغلات یکی از انواع مالیاتهای مستقیم است.

اما در قانون در رابطه با مالیات مربوط به املاک و مستغلات چند نوع مالیات پیش بینی شده است، از جمله این مالیاتها به مالیات بر ساخت و ساز، مالیات بر فروش املاک و مالیات بر درآمد املاک میتوانیم اشاره کنیم، هر کدام از مالیاتهای پیش بینی شده، باید مطابق قانون محاسبه و توسط مودی پرداخت گردد.

مالیات بر درآمد املاک چیست؟

همانطور که میدانید در کشور املاک متعددی وجود دارد که در طی سال توسط مالکان آن به مستاجران اجاره داده میشود، حال با توجه به این که مالک نسبت به اجاره املاک خود درآمدی کسب میکند، باید مطابق قانون و با در نظر گرفتن میزان سقف معافیت مالیاتی، نسبت به پرداخت مالیات بر درآمد اجاره اقدام کند.

به طور کلی به مالیاتی که به درآمد املاک و مستغلاتی که از طرف مالک به مستاجر به اجاره تعلق میگیرد، مالیات بر درآمد اجاره املاک میگویند.

پرداخت مالیات بر درآمد اجاره املاک برای صاحبین منازل

انواع مالیات املاک

به علت شرایط اقتصادی جامعه و افزایش قیمت املاک، یکی از روشهای سرمایه گذاری جذاب برای افراد مختلف، سرمایه گذاری در بخش املاک است؛ اما سوال اصلی که مخصوصا در سالهای اخیر ذهن بسیاری از صاحبان املاک را با خود درگیر کرده، بحث مالیات املاک میباشد.

در دوره صفر تا صد حسابداری مالیاتی گفتیم که مالیات املاک به دو دسته مالیات بر درآمد املاک و مالیات نقل و انتقال املاک تقسیم میشوند، اما در سالهای اخیر موضوع دیگری که به این دو مورد اضافه شده و به راحتی نمیتوان از کنار آن گذشت، مربوط به مالیات بر خانههای خالی است.

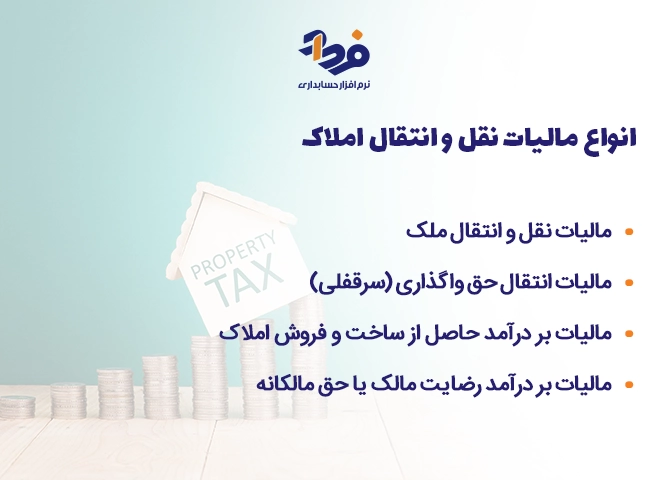

انواع مالیات نقل و انتقال املاک

علاوه بر این که مالیات املاک خود به چند دسته تقسیم میشود و مشمولان باید براساس مادههای قانون مالیات های مستقیم و مطابق نرخ ابلاغی ضمن در نظر گرفتن سقف معافیت های مالیاتی، اقدام به پرداخت مالیات نمایند، مالیات مربوط به نقل و انتقال املاک به چند دسته تقسیم میشود که در تصویر زیر آن را نام بردهایم.

چند نمونه از مالیات املاک که مودیان باید پرداخت کنند

قوانین مالیات بر درآمد املاک چیست؟

ماده های 52 تا 80 قانون مالیات های مستقیم مربوط به تمامی قوانینی است که در خصوص مالیات بر درآمد املاک به تصویب رسیده و به اجرا گذاشته شده است، اشخاص حقیقی و حقوقی در زمان تکمیل اظهارنامه مالیاتی درآمد اجاره املاک و پرداخت مالیات ملک میتوانند به این قوانین رجوع کنند.

شناخت جرایم مالیاتی مرتبط با املاک

برای جلوگیری از فرار مالیاتی و پرداخت به موقع مالیات متعلقه، قوانین مختلفی وضع شده است که این قوانین با نام جرایم مالیاتی شناخته میشوند، باید توجه شود که در خصوص مالیات مرتبط با املاک نیز جرایم مذکور وجود دارد و در صورتی که مشمولان مالیات بر درآمد املاک از پرداخت مالیات خودداری کنند مشمول جریمه میشوند.

به طور کلی جرایم مالیاتی مرتبط با املاک شامل جریمه عدم پرداخت مالیات نقل و انتقال املاک، جریمه عدم پرداخت مالیات اجاره ملک، جریمه عدم تکمیل صحیح اظهارنامه مالیات بر درآمد اجاره املاک، عدم پرداخت مالیات املاک خالی است که هر یک از موارد مذکور طبق قانون مشمول جریمههایی است که فرد خاطی باید نسبت به پرداخت آن اقدام کند.

قوانین معافیت مالیات املاک

قوانین معافیت مالیات املاک

قوانین معافیت مالیات املاک

قوانین معافیت مالیات املاکهر چند قانونگذار برای پرداخت نکردن مالیات املاک جرایمی در نظر گرفته است، اما در همین راستا و با هدف تشویق مالکان مبنی بر اجاره ملک، تسهیل روند تخلیه املاک فروخته شده مشوقهایی نیز در نظر گرفته است، از جمله این مشوقها به معافیت مالیات بر درآمد املاک و مالیات نقل و انتقال املاک میتوان اشاره کرد.

معافیتهای مالیات اجاره املاک

معافیت های مالیات اجاره املاک همانطور که از نام آن نیز مشخص است، مربوط به درآمد حاصل از اجاره ملک مسکونی است، به عنوان مثال در صورتی که مالک منزل مسکونی خود را به اعضاء درجه یک خانواده اجاره دهد، مشمول معافیت مالیاتی خانوادگی خواهد شد.

علاوه بر معافیت مالیاتی خانوادگی، به معافیت مالیاتی زیر بنا، معافیت مالیاتی اشتراک دریافت و پرداخت اجاره، معافیت مالیاتی تنها راه درآمد مالک، معافیت مالیاتی نوسازی نیز به عنوان معافیتهای مالیات اجاره املاک میتوانیم اشاره کنیم.

آشنایی با معافیت های مالیاتی نقل و انتقال املاک

معافیت مالیات نقل و انتقال املاک

طبق قانون در معاملات نقل و انتقال ملک، فروشنده عهده دار پرداخت مالیات مالیات است، اما در این میان قانون مواردی را در نقل و انتقال املاک معاف از مالیات اعلام کرده است، از جمله این معافیتها به املاکی که در فهرست آثار ملی کشور شده، اگر به سازمان میراث فرهنگی منتقل شوند از پرداخت مالیات نقل و انتقال ملک معاف هستند.

املاکی که به استناد سند عادی یا مبایعه نامه، انتقال یافته و مالک جدید اقدام به ساختمانسازی در ملک کرده در این صورت صاحبان این املاک در زمان تنظیم سند رسمی یا فروش ملک، با تایید مراجع قضایی، دولتی و شهرداری از پرداخت مالیات نقل و انتقال املاک معاف خواهند بود.

واحدهای مسکونی که توسط شرکتهای تعاونی مسکن در اختیار اعضا شرکت تعاونی قرار میگیرند و همچنین املاکی که به صورت بلاعوض و رایگان واگذار میشوند، در زمان انتقال معاف از مالیات نقل و انتقال خواهند بود.

جریمه عدم پرداخت مالیات املاک

پرداخت نکردن مالیات املاک نیز مانند عدم رعایت برنامه حسابداری شرکتی و مالیاتی آن جرایمی را به دنبال دارد که باید با آنها نیز آشنا شوید. سازمان امور مالیاتی در صورتی که اشخاص حقیقی و حقوقی مشمول مالیات از پرداخت مالیات خودداری کنند، جرایم سنگینی در نظر گرفته است.

این جرایم به نوعی به عنوان ابزار بازدارنده برای فرارهای مالیاتی محسوب میشوند، در خصوص مالیات بر املاک اگر تا موعد مقرر اظهارنامه مالیاتی تسلیم سازمان نشود، 10 درصد مالیات متعلقه به عنوان جریمه در نظر گرفته میشود.

همچنین اگر اظهارنامه مالیات بر درآمد اجاره املاک به موقع تنظیم و ارسال گردد، اما نسبت به پرداخت آن اقدام نشود، 5/2 درصد به ازای هر ماه دیرکرد، مودی مالیاتی مشمول جریمه میگردد؛ اما اگر اظهارنامه مالیاتی خلاف واقع تنظیم شده باشد، با تایید توسط کارشناس مربوطه علاوه بر مالیات متعلقه بایستی یک برابر آن مبلغ هم به عنوان جریمه پرداخت شود.

نحوه محاسبه مالیات املاک

آیا با نرم افزار حسابداری ابری نیز میتوانیم مالیات را محاسبه کنیم؟ نحوه محاسبه مالیات املاک بدین صورت است که ابتدا باید نوع تقسیم بندی ملک را در نظر گرفت، سپس براساس این که ملک مورد نقل و انتقال قرار میگیرد یا به اجاره واگذار میشود و همچنین تجاری است یا مسکونی به محاسبه مبلغ مالیات املاک اقدام شود.

البته قابل ذکر است که با توجه به در دسترس بودن اینترنت، افراد میتوانند نسبت به محاسبه آنلاین مالیات بر اجاره یا محاسبه آنلاین مالیات فروش ملک 1402 اقدام کنند، به طور کلی برای محاسبه مالیات املاک مواردی وجود دارد که در ادامه شرح خواهیم داد.

محاسبه مالیات اجاره املاک

برای محاسبه مالیات بر اجاره ملکها طبق درآمد افراد و با توجه به نرخ پلکانی مصوب به شرح زیر اقدام میشود:

-

- درآمد کمتر از 500/000/000 ریال: نرخ مالیات 15%

- درآمد بین 500/000/000 ریال تا 1/000/000/000 ریال: نرخ مالیات 20%

- درآمد بیش از 1/000/000/000 ریال: نرخ مالیات 25%

مالیات بر درآمد نقل و انتقال

مالیات املاک تجاری که به فروش میرسد برابر 2 درصد از ارزش معاملاتی آن ملک است، همچنین برای محاسبه مالیات نقل و انتقال املاک مسکونی، 5 درصد از کل مبلغ معاملاتی به عنوان مالیات در نظر گرفته میشود که باید مبلغ مذکور به حساب اداره امور دارایی واریز گردد.

مالیات بر درآمد ساخت و ساز

شرکتهای ساختمانی دارای مجوز رسمی از سازمان برنامه و بودجه، باید 25 درصد از درآمد حاصل از فروش واحدهای نوساز را به عنوان مالیات پرداخت نمایند، اما این نرخ در خصوص شرکتهای تعاونی مسکن برابر 75/18 درصد است، اما در خصوص سازندگان حقیقی این نرخ بین 15 تا 25 درصد متغیر است.

مالیات املاک خالی از سکنه

مراحل محاسبه مالیات خانه خالی از سکنه به شرح توضیحات زیر میباشد:

- محاسبه ارزش اجاره خانه برای هر متر مربع

- کسر 25 درصد استهلاک از میزان کل اجاره

- بر طبق میزان درآمد مشمول، نرخ مالیات بر درآمد املاک محاسبه میگردد.

نحوه محاسبه مالیات بر درآمد اجاره اشخاص حقوقی

در خصوص مالیات بر درآمد اجاره اشخاص حقیقی باید ابتدا به میزان درآمد شخص در طی سال و سپس سقف معافیت مالیاتی وی توجه شود، بعد از در نظر گرفتن موارد یاد شده باید طبق نرخ ابلاغی اقدام گردد؛ اما در خصوص اشخاص حقوقی بعد از کسر 25% بابت استهلاک و تعهدات مالک، مالک باید 25 درصد از مبلغ باقیمانده را به عنوان مالیات بر درآمد اجاره پرداخت کند.

نحوه محاسبه مالیات املاک تجاری، مسکونی و سرقفلی

مطابق قانون مالیات بر املاک، محاسبه مالیات بر درآمد املاک تجاری و مسکونی تفاوتی با یکدیگر ندارند؛ یعنی نحوه محاسبه مالیات اجاره مغازه و یا مالیات رهن و اجاره واحدهای تجاری همانند محاسبه مالیات اجاره املاک است. در خصوص مالیات املاک توضیحات لازم ارائه گردید.

اما یکی از انواع مالیات حق واگذاری محل، مالیات سرقفلی است، مالک ملک مورد معامله بایستی 2 درصد ارزش معامله را به عنوان مالیات سرقفلی به حساب اداره دارایی واریز نماید.

نمونه نحوه محاسبه مالیات املاک مسکونی

اگر بخواهید بدانید که مالیات املاک چگونه محاسبه میشود، به مثال ذکر شده به شرح زیر توجه کنید. شخص حقیقی واحد مسکونی را در سال 1402 و با دریافت اجاره ماهانه 500/000/000 ریال به شخصی اجاره داده است، حال برای محاسبه مالیات متعلقه باید به شرح زیر اقدام شود:

درآمد مشمول مالیات اجاره در سال عملکرد ريال 4,500,000,000 = 75% * 12 * 500,000,000

حال برای محاسبه مالیات به شرح جدول مالیات املاک که در ادامه آورده شده است، اقدام میشود:

| درآمد مشمول مالیات (ریال) | نرخ مالیات قابل پرداخت | میزان مالیات قابل پرداخت (ريال) |

| مالیات پله اول به ماخذ 2,000,000,000 ریال | 15% | 300,000,000 |

| مالیات پله دوم به ماخذ 2,000,000,000 | 20% | 400,000,000 |

| مالیات پله سوم به ماخذ 500,000,000 | 25% | 125,000,000 |

| مجموع مالیات قابل پرداخت سالانه | – | 825,000,000 |

زمان ارائه اظهارنامه املاک

مودیان مالیات موضوع مالیات بر درآمد املاک طبق ماده 80 قانون مالیاتهای مستقیم باید به شرح زیر اظهارنامه مالیاتی خود را تسلیم نمایند:

-

- در مورد حق واگذاری محل تا سی روز پس از انجام معامله

- در سایر موارد تا آخر تیر ماه سال بعد

مدارک مورد نیاز تشکیل پرونده مستغلات

برای تشکیل پرونده مستغلات جهت جلوگیری از تخصیص جرایم مالیاتی توسط اداره دارایی، شخص حقیقی یا حقوقی که به عنوان مودی مالیاتی شناخته میشود باید مدارکی به شرح زیر ارائه نماید:

-

- تصویر سند مالکیت و بنچاق

- تصویر شناسنامه و کارت ملی مالک یا مالکین

- تصویر پایان کار

- تصویر صورت مجلس تفکیکی

- تصویر اسناد اجاری(رسمی- عادی)

- تصویر گواهی حصر وراثت(در صورت ورثه ای بودن ملک)

- تصویر وکالتنامه در صورت مراجعه وکیل

مدارک مورد نیاز نقل و انتقال املاک

در خصوص املاکی که مورد معامله قرار میگیرد، شخص فروشنده باید نسبت به تهیه و تنظیم اظهارنامه مالیاتی و سپس پرداخت مالیات املاک اقدام نماید، برای این هدف باید ابتدا مدارکی ارائه شود که در تصویر زیر آنها را شرح دادهایم.

مدارکی که در زمان پرداخت مالیات نقل و انتقال املاک باید ارائه داد

نکات مهم درباره مالیات املاک و مالیات بر اجاره املاک

هر چند در مطالب قبل در خصوص مالیات بر درآمد املاک و مالیات املاک توضیحاتی ارائه گردید، اما با همین وجود سوالات متعددی ممکن است برای هر مالکی در خصوص ملک تحت اختیار خود پیش بیاید، در ادامه به چند پرسش در این خصوص پاسخ داده شده است.

در سالهای اخیر اعلام شده است که مودیان مشمول مالیات املاک، باید اظهارنامه مالیاتی خود را با توجه به قانون سامانه مودیان تکمیل نمایند و در سامانه مودیان ارسال نمایند، تا اظهارنامه در کارپوشه مالیاتی وی قابل مشاهده باشد.

پرداخت مالیات بر اجاره املاک بر عهده مالک است؟

یکی از سوالات پرتکرار این است که مالیات اجاره ملک بر عهده مالک است یا مستاجر؟ اگر مستاجر شخص حقیقی باشد، مالیات بر درآمد اجاره املاک تجاری یا مسکونی بعد از تکمیل و ارسال اظهارنامه مالیاتی توسط موجر، محاسبه و پرداخت میگردد، اما در خصوص مستاجران حقوقی، پرداخت مالیات اجاره به صورت مالیات تکلیفی بر عهده مستاجر قرار میگیرد.

درباره مالیات اجاره مغازه

برای پرداخت مالیات اجاره مغازه، موجر ابتدا باید هزینه اجاره ماهیانه را در 12 ماه ضررب کرده و سپس 25 درصد آن را به عنوان هزینه استهلاک کسر و از مبلغ 75 درصد باقی مانده برای اشخاص حقوقی نرخ ثابت 25 درصد و برای اشخاص حقیقی به ترتیبی که در قانون گفته شده و به صورت پلکانی محاسبه میشود.

نحوه پرداخت مالیات نقل و انتقال املاک

باید توجه شود که با امکان ایجاد دسترسی آنلاین به سامانه ثبت الکترونیک سازمان ثبت اسناد و املاک کشور برای سازمان امور مالیاتی، پرداخت مالیات نقل و انتقال ملک از طریق دفاتر اسناد رسمی امکان پذیر شده و پرداخت مالیات نقل و انتقال املاک توسط آنها انجام میشود.

نتیجه گیری

آگاهی از اطلاعات مربوط به مالیات املاک و مالیات بر درآمد اجاره املاک برای صاحبان ملک، مستاجران و همچنین حسابداران شرکتها و کارخانهها بسیار الزامی است؛ زیرا با شناخت مسائل مربوطه علاوه بر ارسال اظهارنامه و پرداخت مالیات به موقع، از جریمههای احتمالی جلوگیری میشود.

در مقاله ای که خواندید تمام اطلاعات مربوط به مالیات بر درآمد املاک را شرح دادیم تا بدانید که چگونه محاسبه و پرداخت آن برعهده چه شخصی میباشد. در انتها اگر سوال و یا پیشنهادی در خصوص موضوع مقاله دارید میتوانید در قسمت دیدگاه با ما مطرح کنید.