ماده 169 و 169 مکرر قانون مالیاتهای مستقیم همراه با تفاوت

متن ماده 169 و 169 مکرر را به خاطر دارید؟ اشخاص حقیقی و حقوقی که روزانه به انجام معامله میپردازند، باید بدانند که براساس معامله صورت گرفته باید طبق نرخ تعیین شده توسط سازمان امور مالیاتی نسبت به پرداخت مالیات متعلقه متناسب با برنامه حسابداری موسسه خود اقدام کنند.

در مقاله پیش رو قصد داریم ماده 169 را به همراه ماده 169 مکرر شرح دهیم و تفاوتهایشان را بیان کنیم تا بتوانید امور مالیاتی خود را به درستی انجام دهید و همچنین جرایم ماده 169 را نیز توضیح دهیم تا بدانید در صورت عدم انجام امور مالیاتی چه جریمهای خواهید داشت.

در این مقاله به مباحث زیر می پردازیم:

ماده 169 چیست؟

ماده 169 یک ماده قانونی است که صاحبان مشاغل و اشخاص حقوقی را موظف به ثبت نام در نظام مالیاتی و صدور صورتحساب برای انجام معاملات میکند.

ماده 169 مکرر قانون مالياتهاي مستقيم pdf که در اینترنت قابلیت دانلود را دارد، صادر کننده صورتحساب را ملزم به درج شماره اقتصادی طرفین معامله در صورتحساب صادره میکند.

آدرس اینترنتی سامانه مالیاتی

ورود به سامانه ماده 169

مودیان مالیاتی مطابق ماده 169 قانون مالیات های مستقیم، موظف به ارسال صورت معاملات فصلی خود طی مدت 45 روز از پایان هر فصل میباشند، برای این امر مودیان باید با مراجعه به سامانه عملیات الکترونیک مالیاتی tax.gov.ir نسبت به ارسال صورت خلاصه معاملات فصلی خود اقدام کنند.

ماده 169 مکرر چیست؟

ماده 169 مکرر ق.م.م و تبصرههای آن پس از ایجاد اصلاح در قانون مالیاتهای مستقیم در سال 1394 ابلاغ گردیده است، طبق ماده مذکور تمامی اشخاص حقوقی دولتی و غیر دولتی با هدف شفافسازی فعالیتهای اقتصادی و استقرار نظام یکپارچه اطلاعات مالیاتی، باید اطلاعات هویتی، معاملاتی، مالی، پولی، اعتباری و سرمایهای خود را در اختیار سازمان امور مالیاتی کشور قرار دهند.

توضیحات مالیات 169 یا مالیات صورت معاملات فصلی

متن ماده 169 قانون مالیاتهای مستقیم

براساس ماده 169 قانون مالیات های مستقیم تمامی اشخاص حقوقی و اشخاص حقیقی که به عنوان صاحبان مشاغل شناخته میشوند، باید ابتدا نسبت به ثبت نام در نظام مالیاتی اقدام و سپس با انجام هر معامله، صورتحسابی با درج کد اقتصادی طرفین معامله صادر نمایند.

تبصره 1 و 2

در تبصره 1 ماده 169 قانون مالیاتهای مستقیم به این نکته اشاره میشود که صاحبان کسب و کار جهت صدور صورتحساب برای اشخاص حقیقی مصرف کننده نهایی، الزامی به درج شماره اقتصادی خریدار در صورتحساب خود نیستند؛ منظور از مصرفکننده نهایی شخصی حقیقی است که کالاها و خدمات را طبق نیاز خود و برای مصارف شخصی خریداری میکند.

تبصره 2 ماده 169 قانون مالیاتهای مستقیم که در حال حاضر منسوخ شده است، به استفاده مودیان مالیاتی از سامانه صندوق فروش “صندوق ماشینی (مکانیزه) فروش” و تجهیزات مشابه اشاره میکند.

تبصره 3 و 4

در تبصره 3 ماده 169 قانون مالیات های مستقیم به موارد زیر اشاره شده است:

-

- ترتیبات اجرایی احکام ماده 169 ق.م.م و تبصره (1) آن

- تعیین مصادیق معاملات مشمول و حد آستانه (تعیین حداقل رقم گردش مالی مودی) با پیشنهاد سازمان امور مالیاتی کشور و تصویب وزیر امور اقتصادی و دارایی

تبصره 4 ماده 169 قانون مالیات های مستقیم بیانگر نحوه رسیدگی، مطالبه، حل اختلاف و وصول جرایم مربوط به مودیان مشمول جریمه و همچنین ترتیب پرداخت جرایم است، رعایت مهلت قانونی در خصوص موارد یاد شده باید مطابق ماده 157 صورت بگیرد.

تبصره 5

طبق تبصره 5 ماده 169 ق.م.م وزارت صنعت، معدن و تجارت باید حداکثر تا مدت 6 ماه پس از لازمالاجرا شدن این قانون باید نسبت به راه اندازی سامانه انجام معاملات وزارتخانهها و دستگاههای اجرایی اقدام و در نهایت امکان دسترسی آنلاین سازمان امور مالیاتی را فراهم کند.

حداکثر ظرف مدت 3 ماه بعد از راهاندازی سامانه مذکور باید تمامی دستگاههای اجرایی موضوع بند (ب) ماده (1) قانون برگزاری مناقصات مصوب 1383/11/03، کلیه معاملات خود به جز معاملات محرمانه را از طریق سامانه راه اندازی شده به ثبت برسانند.

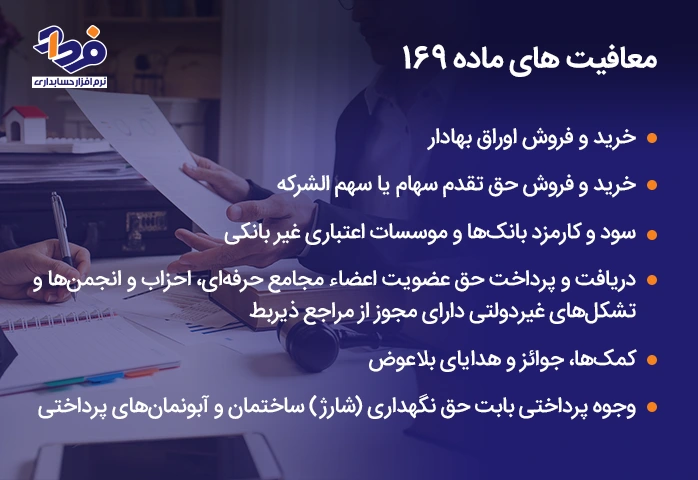

معافیت های ماده 169

مواردی چند از عدم شمول دستورالعمل اجرایی ماده 169 مکرر قانون مالیاتهای مستقیم طبق دستورالعملهای شماره 24468/200ص مورخ 1390/10/27 و شماره 3954/200 مورخ 1392/03/07 به شرح موارد ذکر شده در تصویر زیر دارای معافیت مالیاتی میباشند.

آشنایی با معافیتهای ماده 169

متن ماده 169 مکرر قانون مالیات های مستقیم

طبق متن ماده 169 مکرر قانون مالیاتهای مستقیم که بعد از ایجاد اصلاح در قانون مالیاتهای مستقیم در سال 1394 ابلاغ شده است، سازمان امور مالیاتی ملکف به راه اندازی و بهره برداری از سامانه یکپارچه اطلاعات مالیاتی گردید و سایر ارگانها و سازمانها نیز در این راستا موظف به ارائه تمامی اطلاعات خواسته شده مالی به سازمان امور مالیاتی شدند.

تبصره 1 و 2

برابر تبصره 1 ماده 169 مکرر ق.م.م تمامی مودیان مالیاتی و همچنین سازمانها و ارگانهایی که در رابطه با عملیات مربوط به مالکیت، نگهداری، انتقالات، خدمات بیمهای و معاملات داراییهای مذکور هستند، باید نسبت به ارائه اطلاعات خواسته شده از طرف سازمان امور مالیاتی و به نحوی که این سازمان مقرر میکند، اقدام کنند.

تبصره 2 ماده یاد شده سازمان مالیاتی را به راه اندازی سامانهای جهت دسترسی آنلاین بانک مرکزی، بیمه مرکزی، گمرک، سازمان بورس اوراق بهادار، سازمان ثبت اسناد و املاک کشور را به فهرست بدهکاران مالیاتی مکلف میکند؛ تا آنها ضمن حفظ طبقهبندی اطلاعات، بتوانند اطلاعات دریافتی را در ارائه خدمات به اشخاص بدهکار مالیاتی مد نظر قرار بدهند.

تبصره 3 و 4 ماده 169 مکرر قانون مالیاتهای مستقیم

طبق تبصره 3 ماده 169 مکرر ق.م.م اشخاص که از حکم این ماده سرپیچی کنند، علاوه بر محکومیت به مجازات مقرر شده در این قانون، مسئول جبران خسارتهای وارده به دولت نیز خواهند بود.

اما تبصره 4 ماده مذکور در خصوص نحوه دسترسی دستگاههای اجرایی به اطلاعات موجود در پایگاه داده ایجاد شده است، براساس این تبصره دستگاههای اجرایی که طبق قانون به اطلاعاتی نیاز داشته باشند، با تصویب هیات وزیران و ضمن حفظ طبقهبندی اطلاعات میتوانند از اطلاعات موجود در حد نیاز استفاده نمایند.

تبصره 5 و 6

تبصره 5 نحوه اجرای احکام ماده 169 مکرر ق.م.م، نحوه دسترسی آنلاین، تعیین حداقل رقم اطلاعات، دریافت و ارسال اطلاعات و مهلت آن، مطابق آییننامهای است که ظرف مدت شش ماه از تاریخ تصویب این قانون، با پیشنهاد سازمان مالیاتی و همکاری بانک مرکزی تهیه شده و به تصویب وزیران امور اقتصادی و دارایی و دادگستری میرسد.

در تبصره 6 ماده 169 و 169 مکرر قانون مالیاتهای مستقیم سازمان ثبتاسناد و املاک کشور موظف به طراحی و راه اندازی بانک اطلاعات ثبتی شرکتها شده است، این بانک اطلاعاتی باید به گونهای باشد که سازمان امور مالیاتی به صورت آنلاین به آن دسترسی داشته باشد.

تبصره 7

با هدف شناسایی آنلاین مالکان و ساکنان یا کاربران واحدهای مسکونی، تجاری، خدماتی و اداری و پیگیری نقل و انتقال مالیات املاک و مستغلات، به صورت رسمی، عادی، وکالتی در تمامی نقاط کشور وزارت راه و شهرسازی موظف به راه اندازی سامانه ملی املاک و اسکان کشور با دسترسی آنلاین سازمان امور مالیاتی میشود.

تبصره 8 ماده 169 مکرر قانون مالیات های مستقیم

طبق بند (ب) قانون اصلاح موادی از قانون مالیات های مستقیم بخشنامه شماره 200/99/74 مورخ 99/10/22، تبصره 8 ماده 169 مکرر ق.م.م در خصوص نحوه راه اندازی و اجرای “سامانه املاک و اسکان کشور” است، به علت حجم زیاد این تبصره در صورت تمایل با میتوانید نسبت به دانلود و مطالعه ماده 169 و 169 مکرر قانون ماليات هاي مستقيم pdf اقدام کنید.

نحوه محاسبه جریمه ماده 169 مکرر

قانونگذار با هدف اجرای دقیق قانون و جلوگیری از فرار مالیاتی، جرایمی برای مودیان مالیاتی که ماده 169 مکرر ق.م.م را رعایت نمیکنند در نظر گرفت است که به شرح تصاویر زیر میباشد.

آشنایی با جرایم مالیاتی ماده 169

و دیگر جرایم ماده 169 و 169 مکرر به شرح تصویر زیر است.

ادامه جرایم مالیاتی ماده 169 و 169 مکرر در قانون

تفاوت ماده 169 و 169 مکرر

به نظر شما ماده 169 و 169 مکرر چه تفاوتی باهم دارند؟ ماده 169 و 169 مکرر با وجود شباهتها و موضوعاتی که دارند دارای تفاوتها و تمایزاتی نیز میباشند که باید با آنها نیز آشنا شوید. تفاوتهای ماده 169 و 169 مکرر شامل موارد زیر میباشد:

-

- ماده 169 و 169 مکرر دستورالعمل و نحوه اجرای قانون و به عنوان مکمل ماده 169 شناخته میشود.

- در ماده 169 ق.م.م جزئیات اطلاعات مورد نیاز ذکر نگردیده است؛ این درحالی است که برای اطلاع از جزئیات قانون باید به ماده 169 مکرر مراجعه نمود.

- برخلاف ماده 169 که دستورالعملی در خصوص نحوه دسترسی و کسب اطلاعات ارائه نکرده است، ماده 169 مکرر سازمان مالیاتی مودیان و هم سازمانها را به ارائه کلیه اطلاعات مالی و پولی موظف کرده است.

- جرایم معاملات فصلی در ماده 169 به صورت کلی بیان شده؛ اما در ماده 169 مکرر دستورالعمل اجرایی دقیقی در خصوص پیشگیری از فرار مالیاتی و پدیده کد فروشی ارائه شده است.

- در رابطه با سهولت در تشخیص درآمد مودیان و شفاف سازی مالیاتی و برقراری عدالت مالیاتی میان مودیان ماده 169 و 169 مکرر مکمل یکدیگر میباشد.

تاثیر احیای ماده 169 مکرر ق.م.م بر اختلاف و پرهیز مالیاتی

با احیای ماده 169 مکرر ق.م.م شرکتها ملزم به ارسال صورت معاملات فصلی خود به سازمان امور مالیاتی شدند، با توجه به جرایم در نظر گرفته شده در رابطه با مودیان مالیاتی که نسبت به رعایت ماده مذکور اقدام نمیکردند، منجر به کاهش اختلافات مالیاتی شده است.

دستورالعمل و بخشنامه ماده 169 ق.م.م

اشخاص حقوقی و صاحبان مشاغل موضوع قانون که طبق اعلام سازمان امور مالیاتی کشور باید نسبت به ثبت نام در نظام مالیاتی اقدام کنند، مکلفند براي انجام معاملات خود صورتحساب صادر کنند؛ شماره اقتصادي طرفین معامله باید در صورتحسابها، قراردادها و سایر اسـناد مشـابه درج شود و در نهایت مودیان باید فهرست معاملات خود را به سازمان مالیاتی ارائه نمایند.

بخشنامه بخشودگی جرایم ماده 169 مکرر

با هدف حمایت از تولید، وصول معوقات مالیاتی و ارتقای سلامت اداری و تکریم فعالان اقتصادی در هر سال طبق بخشنامه ابلاغی، طبق مفاد ماده 101 قانون مالیات های مستقیم، بخشودگی جرایم قابل بخشش موضوع قانون مالیات های مستقیم ابلاغ میشود؛ به عنوان مثال مواردی چند از بخشودگی جرایم ماده 169 سال 1400 به شرح زیر است؛

-

- طبق برگ قطعی ابلاغ شده تا پایان خرداد ماه ، 1399 پرداخت مانده بدهی حداکثر تا تاریخ 1400/01/31 برای تمامی فعالان اقتصادی تا سقف 72 درصد است.

- طبق برگ قطعی ابلاغ شده از تاریخ 1401/04/01 پرداخت مانده بدهی حداکثر ظرف مدت یک ماه پس از ابلاغ برگ قطعی تا سقف 100 درصد است.

- مؤدیانی که مشمول پرداخت مالیات نبوده و یا طبق مقررات مشمول معافیت بودند، اما مشمول جرایم عدم انجام تکالیف قانونی شدهاند (به استثنای جرایم موضوع بند ۹ این دستورالعمل)، حسب مورد از بخشودگی تا 100 درصد جرائم برخوردار خواهند شد.

مهمترین نکته در اجرای ماده 169

مهم ترین نکته در اجرای ماده 169ق.م.م صدور الکترونیکی تمامی فاکتورهادر سامانه مودیان با رعایت قانون پایانههای فروشگاهی است؛ به عبارت دیگر سازمان امور مالیاتی تنها فاکتورهایی که توسط نرم افزارهای حسابداری مورد تایید آن سازمان باشد را به رسمیت میشناسد؛ پس مودیان مالیاتی باید از نرم افزار حسابداری ابری که امکان ارسال ماده 169 معاملات فصلی را داشته باشد استفاده کنند.

جرایم متعلقه ماده 169 مکرر ق.م.م

جرایم متعلقه ماده 169 مکرر قانون مالیات های مستقیم شامل موارد ذکر شده در جدول زیر میباشد:

| ردیف | جرایم متعلقه ماده 169 مکرر |

| 1 | جریمهای معادل 10 درصد مبلغ مورد معامله برای تخلفاتی مانند عدم صدور صورتحساب، عدم درج شماره اقتصادی خود و طرف معامله حسب مورد، استفاده از شماره اقتصادی خود برای معاملات دیگران و استفاده از شماره اقتصادی دیگران برای معاملات خود |

| 2 | جریمهای معادل 1 درصد برای عدم ارائه فهرست معاملات انجام شده به سازمان امور مالیاتی کشور طبق دستورالعمل صادره |

| 3 | جریمه ای معادل 10 درصد مبلغ صورتحسابهای ارائه نشده برای عدم ارائه صورتحسابهای مربوط به خریدهای اشخاص حقوقی و صاحبان مشاغل موضوع بندهای “الف” و “ب” ماده 95 قانون مالیاتهای مستقیم در سال عملکرد و سال بعد از آن که مورد درخواست ماموران مالیاتی قرار گیرد. |

نتیجه گیری

سازمان امور مالیاتی بر کلیه درآمدها و رویدادهای مالی اشخاص حقوقی و صاحبان مشاغل مالیات تعیین میکند، مالیات مذکور طبق گزارش خرید و فروش فصلی یا همان معاملات فصلی در طول مدتی مشخص تعیین میگردد و در این خصوص ماده 169 و 169 مکرر قانون مالیاتهای مستقیم تصویب و به اجرا گذاشته شده است.

با توجه به اهمیت ماده 169 و 169 مکرر در این مقاله به موضوعات مهم و ضروری این مواد پرداختیم تا بتوانید با آشنایی کامل تکالیف مالیاتی مربوطه را در زمان مشخص شده انجام دهید، در انتها اگر سوالی در خصوص موضوع مقاله دارید میتوانید در دیدگاه برایمان بنویسید.