انبارها به عنوان یکی از بخش های اصلی هر سازمان نقش مهمی را در واحدهای تولیدی، بازرگانی و خدماتی ایفا می کند. همچنین به دلیل اینکه اقلام و موجودی های انبارها قسمت عظیمی از دارایی های یک مجموعه را شامل می شوند حسابداری انبار از اهمیت بسیار ویژه ای برخوردار شده است. همین دلایل کافی است تا اهمیت انبارداری و حسابداری انبار درک کنیم. اما حسابداری انبار دقیقا به چه معناست؟

حسابداری انبار چیست؟

حسابداری انبار که در زبان انگلیسی با نام Store accounting شناخته می شود به مجموعه ای از عملیات ها و فرآیندهای حسابداری گفته می شود که موجودی انبار را مشخص می کند. در واقع در حسابداری انبار آنچه که در نهایت مشخص می شود مبلغی از موجودی انبار است و منظور از موجودی انبار، تعداد و مقدار محصولات و مواد اولیه موجود در انبار نیست.

در طی این فرآیند عملیات انبارگردانی هم انجام می شود. به طور معمول فرآیند حسابداری انبار و انبارگردانی در پایان هر دوره مالی انجام می شود. با اینکه در بیشتر مجموعه ها پایان یک دوره مالی یک ساله است اما در بسیاری از سازمان ها نیز دوره های مالی 3 ماهه و 6 ماهه هستند. نکته مهم این است که براساس استانداردهای حسابداری حداقل هر یک سال باید فرآیندهای حسابداری انبار و انبارگردانی انجام شود.

هدف از حسابداری انبار چیست؟ چرا اهمیت دارد؟

موجودی انبار دارایی تجاری هر سازمان محسوب می شود و ارزیابی آن برای کسب و کارها در اندازه های مختلف بسیار مهم است. موجودی انبار از مواردی است که مستقیما با سود و مالیات شرکت ها در ارتباط است و می تواند در آن ها تاثیر بگذارد. مدیران سازمان های تجاری با استفاده از اطلاعات موجودی انبار در مورد کنترل هزینه های نگهداری موجودی، سفارش، تامین کالا در زمان مناسب و جلوگیری از کمبود مواد اولیه تصمیم می گیرند و اینجاست بیشتر از هر زمان دیگر اهمیت حسابداری انبار مشخص می شود.

هدف از انبارگردانی و حسابداری انبار دستیابی به موجودی کمی و وضعیت کیفی کالاها و کنترل دارایی موجود در انبار است. اگر بخواهیم کاملا در این مورد توضیح دهیم می توانیم کاربرد حسابداری انبار را در موارد زیر تعریف کنیم:

- دریافت و نگهداری و توزیع صحیح و سریع مواد، کالا و وسایل مورد نظر

- جلوگیری از ضرر و زیان گسترده واحدهای اقتصادی با کنترل دقیق موجودی انبار و جلوگیری از ازدیاد بیش از حد موجودی

- کنترل تعداد موجودی انبار و جلوگیری از صرف هزینه بیش از حد و هدر رفت سرمایه در گردش

- کاهش و تسهیل عملیات های حسابداری در پی صدور قبض انبار و تسهیل پرداخت مبلغ کالا به فروشنده

- محاسبه مبلغ موجودی های در انبار به قیمت تمام شده انجام می شود و در صورت خسارت ناشی از حوادث محاسبه خسارات با این قیمت ها انجام می شود

انواع موجودی انبار در نهادهای اقتصادی تولیدی و غیرتولیدی

به طور کلی در تمام واحدهای اقتصادی اعم از تولیدی یا غیر تولیدی موجودی انبار به چند دسته کلی تقسیم می شود. همه دسته بندی های دیگر زیر مجموعه این دسته ها قرار می گیرند. در حسابداری انبار همه این موارد باید مورد بررسی و اندازه گیری قرار بگیرند.

- مواد خام (مواد اولیه): در مجموعه های تولیدی از مواد خام برای تهیه و تولید کالا استفاده می شود.

- مواد و ملزومات مصرفی: مواد و ملزومات مصرفی موادی هستند که به طور مستقیم در فرآیند تولید دخالت ندارند، اما به صورت غیر مستقیم مورد استفاده قرار می گیرند. این ملزومات معمولا در امور جانبی بهره برداری میشوند. برای مثال لوازم تحریر مورد نیاز در یک سازمان تولیدی نوعی از ملزومات مصرفی است.

- مواد در جریان تولید: به موادی که در فرآیند ساخت و تغییر قرار دارند اما هنوز تبدیل به محصول یا بخشی از یک محصول کامل نشده اند.

- کالای ساخته شده: کالایی که فرآیند ساخت آن کامل شده و برای فروش و عرضه آماده است.

- اجناس خریداری شده: برخی اجناس هم هستند که تنها برای فروش خریداری شده اند. در این محصولات نه تغییری ایجاد می شود، نه از آن ها در فرآیند تولید یک محصول جدید استفاده می شود.

مهمترین وظیفه در حسابداری انبار، بررسی اسناد قابل بررسی

اولین و مهمترین کاری که باید در زمینه حسابداری انبار انجام شود، شناسایی و بررسی اسناد است. اسناد مرتبط با انبار به طور کلی به 4 دسته تقسیم می شوند.

- اسناد خرید در حسابداری انبار

- اسناد انتقالی بین انبار

- بهای تمام شده سند تولید شده

- بهای تمام شده کالای صادره

اما چرا باید این اسناد بررسی شوند؟ چون این اسناد مرتبط با این 4 عنوان همگی با مواد اولیه، کارهای در حال انجام و کالاهای باقیمانده در انبار مرتبط هستند و می توانند اطلاعات دقیقی در مورد موجودی انبار بدهند.

1 – اسناد خرید در حسابداری از اهمیت زیادی برخوردارند

هزینه هایی که انجام می شوند باید بر اساس فاکتورهای موجود سند زده شوند. همچنین باید به اسناد تخفیفات، ارزش افزوده هزینه های انجام شده و مشخصات طرف دیگر معامله نیز توجه شود و این موارد نیز لحاظ شوند. این نکته را هم باید در نظر گرفت که ممکن است هزینه های دیگر مثل هزینه های گمرک، هزینه های انبارداری، حمل و نقل و غیره نیز مشخص نباشند. در این شرایط تا زمانی که قیمت نهایی مشخص نشود امکان تعیین قیمت حواله فروش نیز میسر نیست.

2 – اسناد مرتبط با انتقال بین انبار

برای انتقال کالا و مواد اولیه بین بخش های مختلف یک مجموعه لازم است که اسنادی ثبت شود. بررسی این اسناد نیز می تواند در حسابداری انبار و بررسی موجودی مورد استفاده قرار گیرد. برای انتقال کالا به بخش های مختلف یک واحد تولیدی اولین قدم تعیین قیمت سند حواله انتقالی انبار مبدا است. مبلغ این سند باید برابر با بهای سند ورود مواد به انبار مقصد باشد.

3 – اسناد بهای تمام شده کالای تولید شده

این مرحله سخت ترین مرحله در بخش حسابداری انبار است، چرا که علاوه بر هزینه مواد مصرفی برای هر محصول باید هزینه های جانبی، هزینه حمل و نقل و سایر هزینه ها برای کالای تولید شده را با توجه به محصول تهیه شده محاسبه و لحاظ کنیم.

4 – بهای تمام شده کالای صادره از انبار

در فرآیند حسابداری انبار باید برای هر کالا در زمان خروج آن از انبار قیمتی نهایی مشخص شود. اما محاسبه این قیمت چطور انجام می شود؟ قیمت خروج از انبار بر اساس روش های زیر مشخص می شود:

- سیستم ارزیابی ادواری موجودی

- سیستم ارزیابی دائمی موجودی

سیستم ارزیابی ادواری موجودی چیست؟

نام این سیستم که با عنوان Periodic Inventory system هم شناخته می شود گویای نحوه کار آن است. با استفاده از این سیستم مبلغ کالای موجود تنها در پایان دوره مالی تعیین می شود. با استفاده از این سیستم موجودی های پایان دوره شمرده می شوند و ارزش مالی آن ها بر اساس روش های پذیرفته شده گردش بهای تمام شده که از استانداردهای حسابداری محسوب می شوند تعیین می شود و سپس حسابدار بهای تمام شده کالای خروجی پایان دوره مالی را با کسر کرد ارزش آن از بهای تمام شده کالای در دست محاسبه می کنند. این سیستم به طور معمول در شرکت هایی مناسب است که تنوع آیتم های موجود در آن زیاد و بهای تمام شده آن کم باشد.

در ادامه به روش های پذیرفته شده گردش بهای تمام شده نیز اشاره می کنیم.

سیستم ارزیابی دائمی موجودی

در صورتی که از این سیستم ارزیابی موجودی استفاده کنید گزارش مستمر و لحظه به لحظه ای از تغییرات میزان موجودی کالا به دست می آورید.

نکته مثبت سیستم ارزیابی دائمی موجودی، عدم نیاز به شمارش موجودی کالا در پایان دوره های مالی است. البته این مورد برای مجموعه هایی که دوره های مالی کوتاه مدت (3 ماهه یا 6 ماهه) دارند نکته مثبتی محسوب می شود، چرا که در تمام مجموعه ها برای تایید مانده موجودی کالا، موجودی کالای پایان دوره باید حتما حداقل یکبار در سال شمارش شود.

لازم به ذکر است که در سیستم ارزیابی دائمی موجودی تمام مبادلات خروج و ورود موجودی کالا باید در حساب موجودی ها ثبت شود. در صورتی که بهای تمام شده نیز با گذشت زمان دچار تغییراتی شود، باید یکی از روش های ارزیابی پذیرفته شده در حسابداری گردش بهای تمام شده انتخاب شود و از آن برای ارزشیابی استفاده شود.

روش های مختلف ریالی کردن اسناد در ارزیابی موجودی

مهمترین روش های ریالی نمون اسناد در ارزیابی موجودی به 4 دسته اصلی تقسیم می شود:

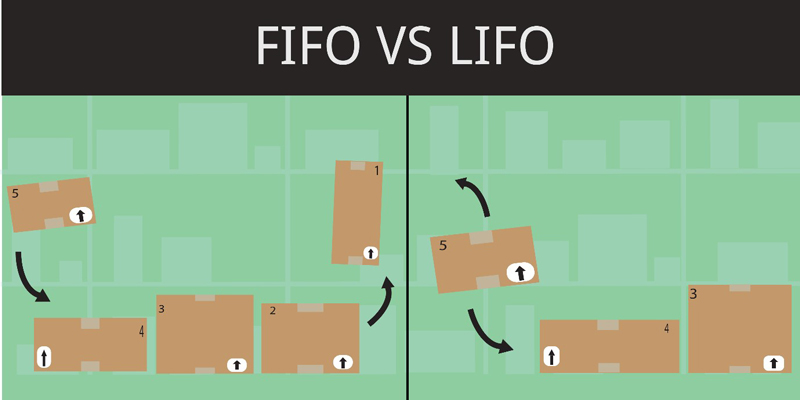

- روش اولین صادره از اولین وارده – First in First out (FIFO)

- روش اولین صادره از آخرین وارده – Last in First out (LIFO)

- روش میانگین موزون و میانگین متحرک – Weighzed average

- روش شناسایی ویژه – Specific identification