ما در این مقاله از سری مقالات آموزش حسابداری قصد داریم در مورد کالای امانی و آموزش حسابداری کالای امانی با شما صحبت کنیم. اما در ابتدا باید در مورد مفهوم کالای امانی و نحوه محاسبه آن در حسابداری صحبت کنیم. همچنین مفهومی به نام حقالعملکاری نیز در این زمینه وجود دارد که به آن هم میپردازیم. در پایان هم به شما آموزش میدهیم برای ثبت حسابداری کالای امانی در سیستم حسابداری باید به چه شکلی عمل کنید. پس تا پایان این مقاله ما را همراهی کنید.

کالای امانی چیست؟

برخی از واحدهای تجاری برای گسترش بازارهای خود و استفاده از موقعیت کاری و شغلی سایر همکاران خود، برخی از کالاهای خود را بهعنوان “کالای امانی” به سایر نمایندگان که به آنها حقالعملکار گفته میشود، ارسال میکنند. فرد حقالعملکار نیز از طرف فرد “آمر” نماینده میشود تا آن کالا را به فروش رسانده و درصد توافق شده را از محل فروش محصولات بردارد. واژه آمر به فرد ارسالکننده کالا و صاحب کالا گفته میشود و در مقابل وی حقالعملکار وجود دارد که کالای امانی را میپذیرد تا در مقابل دریافت درصد از فروش، کالا را به فروش برساند.

این موضوع کاملاً مشخص است که کالاهای امانی تا زمانی که به فروش نرسیده است به صاحب کالا یا همان آمر تعلق دارد و باید تحت عنوان کالای امانی نزد دیگران به بهای تمام شده (شامل هزینه حمل و ارسال کالا، بستهبندی و تخلیه و بارگیری پرداختی توسط حقالعملکار) جزء موجودی کالای وی منظور شده و در ترازنامه بهعنوان یک قلم جداگانه نشان داده شود.

نکته: دستهای دیگر از کالاهای دیگر هم هستند که به نام امانی هستند اما صرفاً به علت نبود مکان نگهداری آنها در انبار سایرین نگهداری میشوند و یا به دیگران سپرده میشود تا برای مدتزمان خاصی آنها را نگهداری نمایند. این موضوع با کالای امانی گفته شده تفاوت دارد.

تفاوت بین فروش عادی و فروش امانی در حسابداری کالای امانی

تفاوت مهمی که بین فروش عادی و فروش کالای امانی وجود دارد این است که فروش عادی بهمحض انجام شدن فروش، خریدار مالک کالا میگردد، این در صورتی است که در کالای امانی با این که آمر، کالا را بهمنظور فروش جهت حقالعملکار میفرستد، اما تا زمانی که کالای ارسالی به فروش نرسد، همچنان مالک کالای ارسالی باقی میماند.

در ضمن در دفاتر فرستنده کالای امانی، در پایان دوره مالی و زمان تنظیم نمودن صورتهای مالی، باید مقدار کالایی که نزد حقالعملکار موجود است و هنوز به فروش رسیده نشده است، به قیمت تمام شده به موجودی کالای مؤسسه فرستنده کالا اضافه گردد.

ورشکست شدن حقالعملکار موضوع مهم بعدی است. اگر برای گیرنده کالا یا همان حقالعملکار این مشکل پیش بیاید، آمر یا همان فرستنده کالا میتواند کالای خود را عیناً پس بگیرد و حال اگر بهجای ارسال کالا به طور امانی مستقیماً و به طور عادی به او فروخته بود، نمیتوانست چنین کاری را انجام دهد، بلکه میبایست همانند مابقی طلبکاران اقدام نموده، و احیاناً چند درصدی از طلب خود را وصول نماید.

تکلیف کالاهای امانی در پایان دوره مالی چه میشود؟

در پایان دوره مالی و هنگام تنظیم صورتهای مالی در دفاتر فرستنده کالای امانی (آمر)، میبایست مقدار کالایی که نزد حقالعملکار وجود دارد و به فروش نرسیده است، به قیمت تمام شده به موجودی کالای مؤسسه فرستنده کالا اضافه گردد.

آیا امکان ثبت نمودن کالای امانی در قسمت داراییها وجود دارد؟

در مورد کالای امانی، مطابق با توافقاتی که بین طرفین معامله صورت میگیرد; درصورتیکه کالا به فروش برسد باید درصدی از فروش را به شرکت پرداخت نموده و درصورتیکه کالا به فروش نرسد، کالا بهصورت امانت دست حقالعملکار باقی خواهد ماند. به همین دلیل است که کالای امانی بهعنوان موجودی کالا محسوب نمیگردد و در انبارداری تحت عنوان کالای امانی میماند.

بسیاری از کالاها جهت فروش در انبار موجود و جزء داراییهای شرکت محسوب میگردند؛ ولی کالای امانی بهعنوان یک حساب واسطه است و نمیتوان آن را در قسمت داراییها ثبت نمود چرا که اصلاً خریدی صورت نگرفته است. حتی اگر خرید بهصورت نسیه انجام گیرد، میتوان آن را در داراییها ثبت نمود و متقابلاً بدهی ایجاد شده است، ولی در مقابل کالای امانی هیچ موردی ایجاد نشده است.

نکته: حقالعملکاران بهمنظور نگهداشتن کالا و در ادامه فروش آن مبلغی بهعنوان کمیسیون یا حقالعمل از صاحب و فرستنده کالا دریافت مینمایند.

پروسه حسابداری کالاهای امانی به چه شکلی است؟

برای آموزش ثبتهای حسابداری باید به این نکته توجه کنید که منظور از شما از کالای امانی کدام یک از این موارد است:

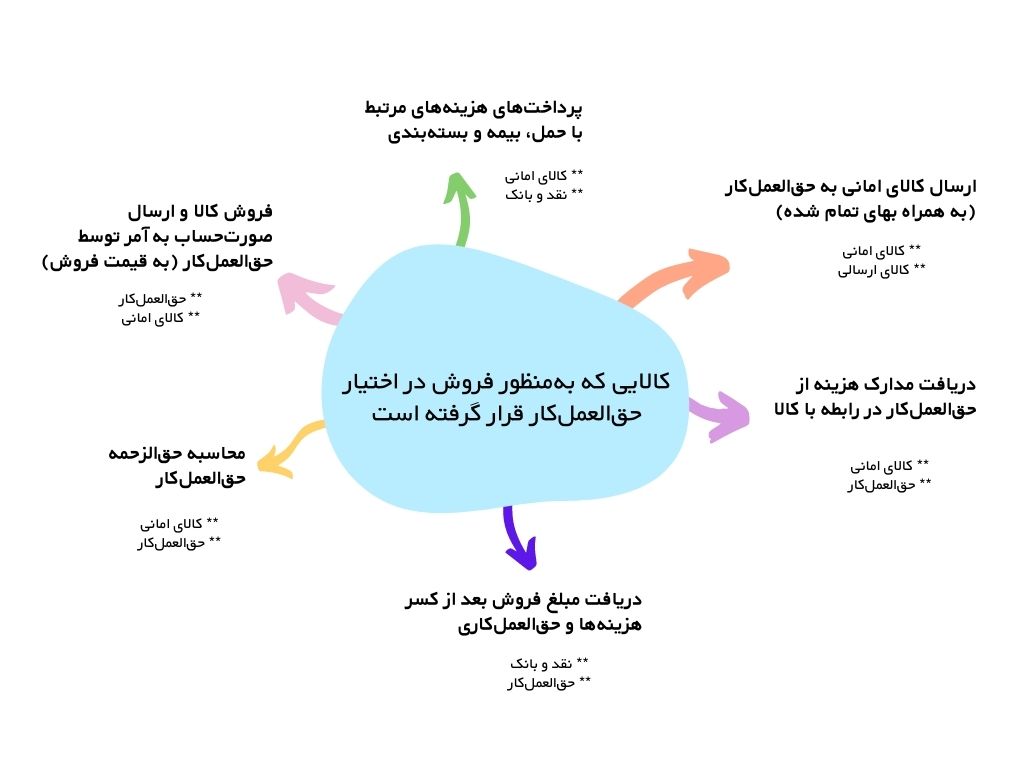

- کالایی که بهمنظور فروش در اختیار حقالعملکار قرار گرفته است

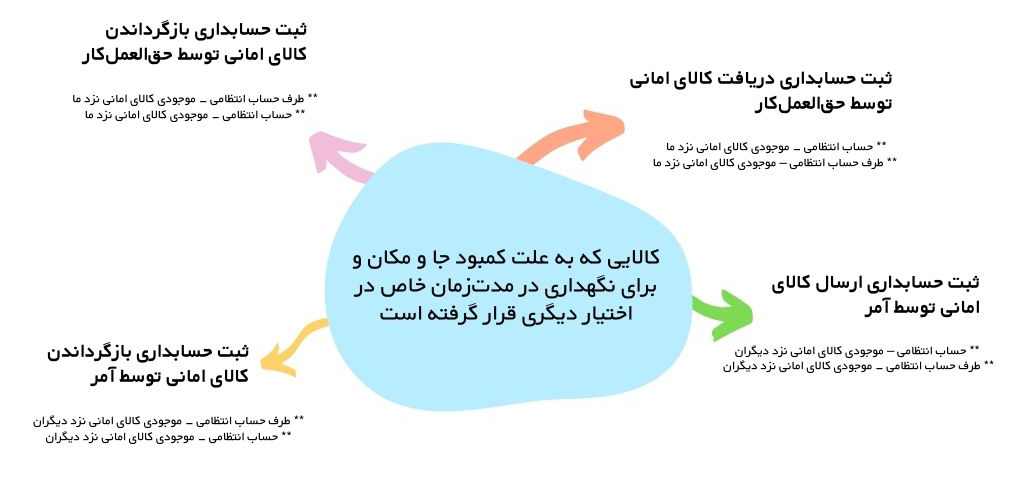

- کالایی که به علت کمبود جا و مکان و برای نگهداری در مدتزمان خاص در اختیار دیگری قرار گرفته است

اگر منظور حالت اول باشد ثبت حسابداری آن باید به این شکل باشد. در واقع مراحل حقالعملکاری به این شرح است:

اگر منظور حالت دوم باشد نیز حسابداری به این شکل است:

در این حالت باید صرفاً اطلاعات آماری آنها در حسابهای انتظامی ثبت گردد و در صورت بازگردان آنها از حسابها کسر گردد. در این قسمت ثبتهای حسابداری را به شما آموزش میدهیم:

نکته: کلیه آمار کالاهای امانی باید در انباری تحت عنوان “انبار کالاهای امانی” نگهداری شود.

آموزش ویدئویی حسابداری کالای امانی در نرم افزار سپیدار

آموزش نحوه ثبت مشخصات کالا در نرم افزار سپیدار

سپیدار سیستم؛ ارائهکننده پیشرفتهترین نرمافزارهای حسابداری شرکتی و فروشگاهی در ایران

پیشنهاد ما این است که برای مدیریت هزینههای مالی خود با استفاده از نرم افزار حسابداری شرکتی و فروشگاهی سپیدار سیستم، دقت و صحت انجام امور مالی کسب و کارتان را دوبرابر کنید. برای دریافت مشاوره و کسب اطلاعات بیشتر میتوانید با شماره تلفن ۰۲۱۸۱۰۲۲۰۰۰ تماس بگیرید. همکاران ما آماده پاسخگویی به سؤالهای شما خواهند بود.