تجزیه و تحلیل افقی یکی از روشهای تحلیل صورت های مالی است که بیشتر مدیران و تحلیل گران مالی هر بار که میخواهند یک گزارش مالی را تفسیر کنند قطعاً از این روش استفاده میکنند. ما در این مقاله سعی میکنیم که ببینیم تجزیه و تحلیل افقی چطور انجام میشود و چه کمکی به فهم صورت مالی میکند.

تجزیه و تحلیل افقی چیست؟

تجزیه و تحلیل افقی از مراحل رشد انسان الهام گرفته است. همانطور که برای تحلیل روند رشد یک انسان طی سالهای کودکی تا بزرگسالی مشخصههایی مانند قد و وزن آن فرد را در هر سال نسبت به سالهای قبل مقایسه میکنیم تا متوجه میزان پیشرفت بشویم، در تجزیه و تحلیل افقی هم همین کار را میکنیم.

این روش مبتنی بر مقایسه مقدارهای عددی مربوط به اقلام صورت های مالی در دورههای مالی مختلف است. برای مثال در تجزیه و تحلیل افقی بررسی میکنیم که داراییهای جاری در سال 1401 نسبت به سال 1400 چه میزان رشد یا افت داشته است. معمولاً این مقدار با درصد نشان داده میشود اما به صورت تفریق دو عدد نیز قابل نمایش است.

بنابراین، یک مدیر مالی با تجزیه و تحلیل افقی صورت های مالی یک شرکت متوجه میشود که روند رشد یا افول آن شرکت در دورههای زمانی مختلف به چه شکلی بوده است و علاوه بر آن، نسبت به رقبایی که در همان صنعت فعال هستند در چه وضعیتی قرار دارد. به این نکته توجه داشته باشید که تجزیه و تحلیل افقی فقط با انتخاب یک سال به عنوان سال پایه و مقایسه سال جاری با سال پایه امکانپذیر است. در مثال زیر به شکل عملی درباره تجزیه و تحلیل افقی توضیح میدهیم.

مثال تجزیه و تحلیل افقی صورت های مالی

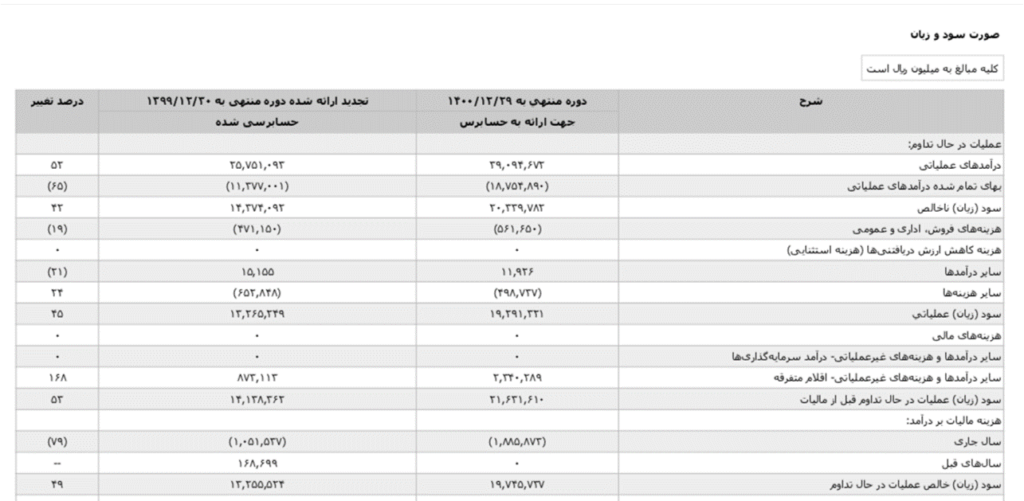

در اینجا میخواهیم مثالی از صورت مالی شرکت پتروشیمی غدیر برای شما بیاوریم تا با تجزیه و تحلیل افقی صورت سود و زیان این شرکت آشنا شوید.

در عکس بالا صورت سود و زیان پتروشیمی غدیر را برای سال مالی 1400 میبینید. همانطور که میدانید درآمدهای عملیاتی نشان میدهند آن دسته از فعالیتها که هدف اصلی تشکیل شرکت هستند چه میزان درآمد ایجاد کردهاند. اما یک سؤال پیش میآید: شما فقط با دیدن عدد درآمدهای عملیاتی سال 1400 به چه نتیجهای میرسید؟ واقعیت این است که هیچ نتیجه خاصی از این عدد، هر چقدر هم که کوچک یا بزرگ باشد نمیتوان گرفت. وقتی میتوانیم بدانیم شرکت از نظر ایجاد درآمد عملیاتی چطور عمل کرده که مقدار درآمد عملیاتی ایجاد شده بین سالهای مختلف (مثلاً امسال و سال گذشته یا چندین سال متوالی) را بتوانیم مقایسه کنیم.

در مثال پتروشیمی غدیر، درآمدهای عملیاتی در سال 1400 نسبت به سال 99 به میزان 52% رشد کرده است. از طرف دیگر برای ایجاد هر درآمدی باید هزینههایی را هم متحمل شد. در سطر پایین درآمدهای عملیاتی، قلمی با عنوان بهای تمام شده درآمدهای عملیاتی آورده شده که از مقایسه مقدار آن در سال 1400 نسبت به سال 99 متوجه میشویم که این قلم 65% افزایش یافته است. همانطور که میبینید، مقایسه بین دورههای زمانی متوالی به خوبی نشان میدهد که یک شرکت در چه مسیری در حال حرکت است. تجزیه و تحلیل افقی صورت های مالی وقتی معنادارتر میشود که دادههای مربوط به چندین دوره مالی (مثلاً 5 سال) را پشت سر هم بیاوریم. در این صورت به درستی میفهمیم که روند شرکت به چه سمتی است.

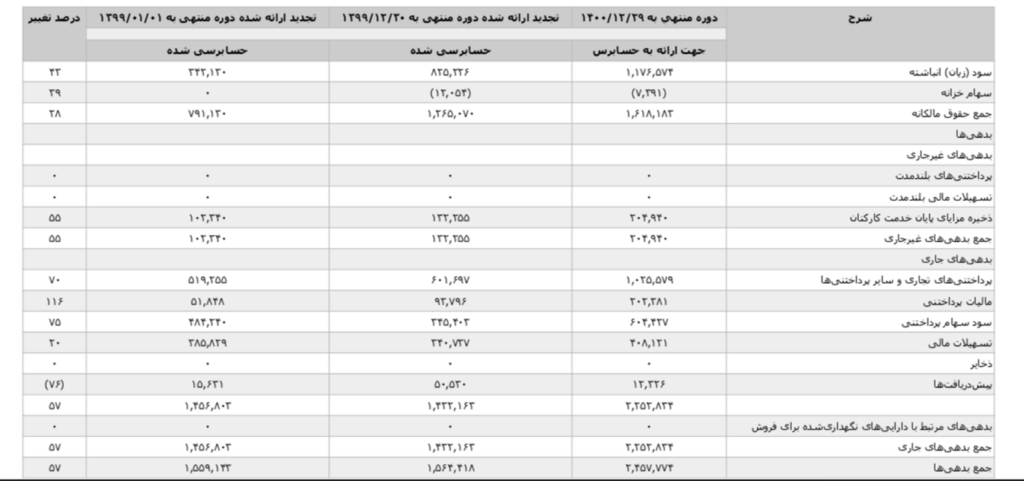

بیایید یک مثال دیگر را هم بررسی کنیم. در عکس زیر، بخشی از ترازنامه شرکت کاشی الوند که مربوط به بدهیهای این شرکت است را میبینید:

همانطور که میبینید بدهیهای جاری این شرکت در سال 1400 نسبت به سال 99 برابر با 57 درصد رشد کرده است. در این تحلیل افقی، سال پایه سال 99 است که بدهیهای جاری سال 1400 را با آن مقایسه کردهایم. حال تصور کنید که اگر همین تحلیل را برای 5 سال متوالی انجام دهیم (مثلاً از سال 95 تا 1400) به خوبی متوجه میشویم که این شرکت از نظر ایجاد بدهیهای جاری چه روندی را طی میکند و در آینده احتمالاً چه روندی را طی خواهد کرد.

نکات مهم در تجزیه و تحلیل صورت های مالی

برای اینکه تجزیه و تحلیل صورت های مالی را با دقت بیشتری انجام دهید و به عنوان یک حسابدار، مدیر مالی یا تحلیلگر به نتیجهگیریهای درستتری در رابطه با عملکرد شرکت برسید، باید علاوه بر استفاده از روشهای مختلف تجزیه و تحلیل صورت های مالی به نکات زیر هم دقت داشته باشید:

با مختصات و مشخصات صنعت آشنا باشید

در هر صنعتی نسبت های مالی و روند تغییر اقلام موجود در صورت های مالی نسب به صنایع دیگر متفاوت است. برای مثال تغییرات در فضای سیاسی کشور ممکن باعث افزایش بیشتری در بهای تمام شده درآمدهای عملیاتی در صنعت فلزات نسبت به صنایع غذایی شود. پس باید یادمان باشد که نتایج تجزیه و تحلیلهای افقی، عمودی و تجزیه و تحلیل نسبتها در هر صنعتی تفسیر خاص خودش را دارد.

به استراتژیهای شرکت دقت کنید

حتماً به مشخصات و ماهیت محصولی که شرکت میفروشد دقت کنید. مثلاً حاشیه سود محصول، رقابتپذیر بودن، قدرت برند و پراکندگی جغرافیایی محلهایی که محصول به فروش میرسد. هرکدام از این عوامل بر روی تفسیری که از تجزیه و تحلیل افقی میتوانید داشته باشید تأثیرگذار هستند.

بررسی کنید که صورت ها مطابق با استانداردهای حسابداری باشند

اهمیت این موضوع آنقدر زیاد است که بدون انطباق صورت های مالی با استانداردهای حسابداری، تحلیل این گزارش با هر روشی از جمله تجزیه و تحلیل افقی کاملاً بیاعتبار میشود. پس میتوان گفت در صورتی که از انطباق یک گزارش مالی با استانداردهای حسابداری اطمینان ندارید، بهتر است که قبل از هرگونه تجزیه و تحلیل به بررسی وضعیت این صورت ها بپردازید.

تفاوت تجزیه و تحلیل افقی و عمودی

ممکن است کلمات “افقی” و “عمودی” در کنار عبارت تجزیه و تحلیل غیرعادی به نظر بیاید. هر کدام از این دو روش به شکل خاصی صورت مالی را تفسیر میکند و در نتیجه تحلیلگر درک عمیقتری نسبت به فعالیتهای شرکت پیدا میکند. در تجزیه و تحلیل افقی تمرکز بر روی زمان است و در تجزیه و تحلیل عمودی، اقلام موجود در هر صورت مالی نسبت به یک عدد مبنا مقایسه و درک میشوند. برای مثال در تجزیه و تحلیل افقی، مقدار بدهی در چند دوره مالی مقایسه میشود اما در تجزیه و تحلیل عمودی نشان میدهیم که چقدر از جمع بدهیها را بدهی جاری تشکیل میدهد.

سوالات متداول

- منظور از سال پایه در تجزیه و تحلیل افقی چیست؟

معمولا در تجزیه و تحلیل صورت های مالی، سال جاری را با سال قبل یا چندین سال قبل مقایسه میکنیم. سالی که با سال جاری مقایسه میشود را سال پایه میگویند. به این نکته توجه داشته باشید که تجزیه و تحلیل افقی فقط با انتخاب یک سال به عنوان سال پایه و مقایسه سال جاری با سال پایه امکانپذیر است.

- تجزیه و تحلیل افقی چطور انجام میشود؟

این روش مبتنی بر مقایسه مقدارهای عددی مربوط به اقلام صورت های مالی در دورههای مالی مختلف است. برای مثال در تجزیه و تحلیل افقی بررسی میکنیم که داراییهای جاری در سال 1401 نسبت به سال 1400 چه میزان رشد یا افت داشته است. معمولاً این مقدار با درصد نشان داده میشود اما به صورت تفریق دو عدد نیز قابل نمایش است.

- مدیر مالی یا تحلیلگر مالی با تجزیه و تحلیل افقی به چه نتایجی میرسد؟

یک مدیر مالی با تجزیه و تحلیل افقی صورت های مالی یک شرکت متوجه میشود که روند رشد یا افول آن شرکت در دورههای زمانی مختلف به چه شکلی بوده است و علاوه بر آن، نسبت به رقبایی که در همان صنعت فعال هستند در چه وضعیتی قرار دارد.

- آیا تجزیه و تحلیل افقی برای تفسیر صورت های مالی کفایت میکند؟

قطعا جواب به این سوالی خیر است. در هر صنعتی نسبتهای مالی و روند تغییر اقلام موجود در صورت های مالی نسب به صنایع دیگر متفاوت است. برای مثال تغییرات در فضای سیاسی کشور ممکن باعث افزایش بیشتری در بهای تمام شده درآمدهای عملیاتی در صنعت فلزات نسبت به صنایع غذایی شود.