مهمترین هدفی که باعث ایجاد انگیزه در هر فردی میشود تا از اولین ساعات روز وارد اجتماع بشود و به دادوستد با دیگران بپردازد، کسب درآمد است. شرکتها نیز مانند انسانها مهمترین هدفی که دنبال میکنند کسب سود و افزایش آن است. درآمدهای هر شرکتی از منابع مختلفی به دست میآید و میتوانند تأثیرات متفاوتی بر روی صورتهای مالی شرکت داشته باشند.

درآمد، اولین عاملی است که بر روی صورت سود و زیان ظاهر میشود و این موضوع را میتوان به دلیل اهمیت محاسبه و ثبت درآمد و نظارت دائمی بر روی تغییرات آن دانست. نقطه شروع بررسی فعالیتهای هر کسبوکاری این است که ببینیم چه میزان درآمد تولید شده است و آیا این درآمد برای پرداخت بدهیهای جاری کفایت میکند یا خیر. ما در این مقاله درباره درآمد در حسابداری و نحوه محاسبه و ثبت آن بیشتر توضیح میدهیم.

تعریف درآمد (Revenue) چیست؟

درآمد را بر اساس میزان ورودیهای مالی که از منابع مختلف برای یک شرکت در یک دوره زمانی خاص به دست آمده است محاسبه میکنند. به عبارت دیگر همه پولهایی که به وسیله فروش کالا، خدمات و سرمایهگذاری به دست میآید را به عنوان درآمد شناسایی میکنیم. در بعضی از شرکتها که دامنه فعالیت محدودتری دارند، درآمد را با فروش مساوی میدانند؛ زیرا تنها راه کسب درآمد در این شرکتها فروش کالا یا خدمات است. اما شرکتهای دیگری هم هستند که از راههای دیگر مانند سرمایهگذاری نیز درآمدزایی میکنند.

علاوه بر این، کسبوکارها میتوانند از طریق فروش املاک و داراییهای خودشان هم کسب درآمد کنند. البته درآمدها با معیارهای مختلف دستهبندی میشوند تا مدیران مالی و حسابدارها بتوانند تحلیل درستی از وضعیت عملکرد کسبوکاری که در آن هستند طی یک دوره مالی داشته باشند و همچنین تجزیه و تحلیل افقی و تجزیه و تحلیل عمودی صورتهای مالی به درستی انجام شود. در حقیقت درآمد حاصل از فروش املاک، درآمد حاصل از فروش اقلام بازیافتی و درآمد فروش کالا و خدمات از یکدیگر تفکیک میشوند و هر یک معنای متفاوتی پیدا میکنند.

انواع درآمد در حسابداری

در صورت سود و زیان، درآمدها به دودسته اصلی تقسیم میشوند که یکی درآمد عملیاتی و دیگری درآمد غیرعملیاتی است. علت تفکیک این دو نوع درآمد این است که مدیران مالی بتوانند منشأ درآمدها و جنس هر کدام از آنها را تشخیص دهند تا به شکل درستتری در مورد نحوه عملکرد عمومی شرکت اظهارنظر کنند.

درآمد عملیاتی

درآمدی که از عملیاتهای اصلی شرکت به دست بیاید را درآمد عملیاتی میگویند. سؤالی که اینجا پیش میآید این است که از کجا بفهمیم عملیات اصلی به کدام یک از عملیاتهای مربوط به آن شرکت گفته میشود؟ عملیات اصلی هر شرکتی به آن دسته از فعالیتهایی گفته میشود که شرکت برای محقق کردن آنها به وجود آمده و در اساسنامه شرکت به آنها اشاره شده است.

تفکیک درآمد عملیاتی از سایر درآمدها از آن جا اهمیت زیادی پیدا میکند که بسیاری از شرکتها برای اینکه خودشان را به سهامداران سودده نشان دهند، برای جبران زیانهایی که در صورت سود و زیانشان مشهود است دست به فروش داراییهایی مانند ماشینآلات و زمین میزنند.

این موضوع را با یک مثال، بهتر میتوانیم درک کنیم. یک شرکت پتروشیمی را در نظر بگیرید که با هدف تولید pvc احداث شده است. تمام درآمدی که به واسطه فروش پیویسی برای این شرکت ایجاد میشود را جزء درآمد عملیاتی به حساب باید آورد.

اما این تنها منبع درآمد این شرکت نیست؛ بلکه بسیاری از شرکتهای پتروشیمی درآمد زیادی از طریق فروش ضایعات به دست میآورند. این ضایعات توسط شرکتهایی که کار بازیافت را انجام میدهند خریداری میشوند. درآمدهایی که از ورای فروش ضایعات برای شرکتهای پتروشیمی به دست میآید را به عنوان درآمدهای عملیاتی نمیتوان شناسایی کرد، چون که هدف اصلی شرکت تولید محصول دیگری بوده است.

درآمد غیرعملیاتی

این نوع از درآمد در نقطه مقابل درآمدهای عملیاتی قرار دارد. به درآمدهایی که از فعالیتهای فرعی هر کسبوکار به دست میآید، درآمد غیرعملیاتی میگویند. برای مثال یک کارگاه نجاری در کنار اینکه مبل تولید میکند، برادههای چوب را نیز میفروشد. درآمدی که از فروش برادههای چوب به دست میآید را میبایست به عنوان درآمد غیرعملیاتی شناسایی کرد. به عنوان مثال دیگری از درآمد غیرعملیاتی ، به درآمد حاصل از فروش ملک میتوان اشاره کرد.

اصل تحقق درآمد

یکی از اصول مهم حسابداری، اصل تحقق درآمد است که زمان شناسایی وقوع درآمد را مشخص میکند. همانطور که در ادامه این مقاله هم خواهیم داد، هنگامی که میخواهیم میزان درآمد یک کسبوکار را محاسبه کنیم ضرورت اصل تحقق درآمد به خوبی حس میشود. اصل تحقق درآمد به این سؤال جواب میدهد که درآمد را چه زمانی باید شناسایی کرد.

طبق این اصل، درآمد زمانی باید شناسایی شود که کالا به خریدار انتقال داده شده و یا خدمت به مطالبهکننده آن ارائه شده است؛ بدون در نظر گرفتن اینکه آیا مبلغی بابت آن کالا یا خدمت پرداخت شده است یا نه. نکته مهم دیگری که در اینجا باید به آن اشاره کنیم این است که بر اساس این اصل شرکت باید مطمئن باشد که مبلغ کالا و خدمات به صورت نقدی یا غیرنقدی پرداخت خواهد شد؛ بنابراین اگر در مورد پرداخت مبلغ کالایی که فروختید تردید وجود دارد باید مبلغ کالا یا خدمت را به عنوان مطالبات مشکوکالوصول در نظر بگیرید.

در ادامه این مقاله درباره نحوه محاسبه درآمد با توجه به دو نوع حسابداری تعهدی و حسابداری نقدی توضیح میدهیم.

چطور میزان درآمد را محاسبه کنیم؟

برای محاسبه درآمدهایی که شرکت به دست میآورد دو روش اصلی وجود دارند که پرکاربردترین روشها در کشور ما هستند. روش اول با عنوان حسابداری تعهدی شناخته میشود و روش دوم را با عنوان حسابداری نقدی میشناسند. در قسمت زیر هر دو نوع حسابداری درآمد را بررسی میکنیم.

حسابداری تعهدی

مهمترین نکته در حسابداری تعهدی این است که بدانیم درآمد معاملات فارغ از اینکه در چه زمانی وجه آنها دریافت میشود، شناسایی میشوند. یعنی اگر حتی کالایی را به صورت قسطی فروختید، در حسابداری تعهدی باید کل درآمد مربوط به آن را در زمان فروش کالا شناسایی کنید.

حسابداری نقدی

در حسابداری نقدی، حسابدار فقط زمانی یک درآمد را شناسایی میکند که پولی دریافت شده باشد و در غیر این صورت هیچ ثبتی صورت نمیگیرد؛ یعنی در مثال فروش کالای نسیه که در قسمت بالا آوردیم، پس از وصول هر قسط فقط درآمد مربوط به همان قسط شناسایی میشود و شناسایی کامل درآمدهای مربوط به آن معامله موکول به پرداخت همه قسطها از سمت خریدار میشود.

چطور سند درآمد را در حسابداری ثبت کنیم؟

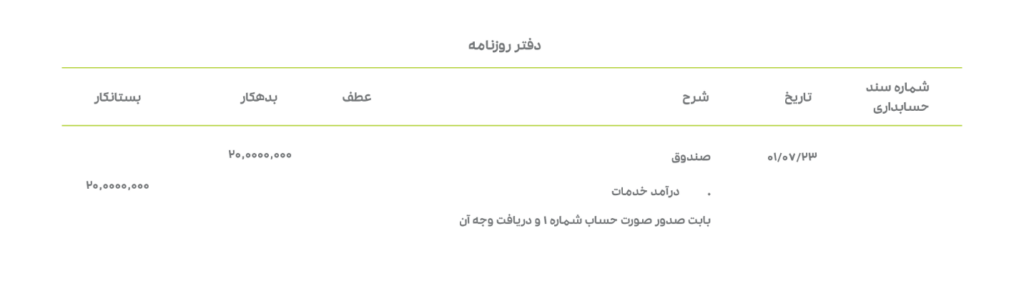

برای اینکه بدانیم نحوه ثبت سند درآمد در دفاتر حسابداری چگونه است، ابتدا باید ببینیم درآمد چه ماهیتی دارد. با توجه به اینکه درآمد ماهیتی سرمایهای دارد، افزایش آن باعث بستانکار شدن حساب درآمد و کاهش آن باعث بدهکار شدن حساب درآمد میشود. در مثال زیر ثبت درآمد برای یک شرکت فرضی در دفتر روزنامه را میبینید. این شرکت 20 میلیون تومان بابت فروش کالا به یک شرکت دیگر دریافت کرده است:

همانطور که در مثال بالا دیدید حساب صندوق بدهکار و حساب درآمد فروش کالا بستانکار شده است.

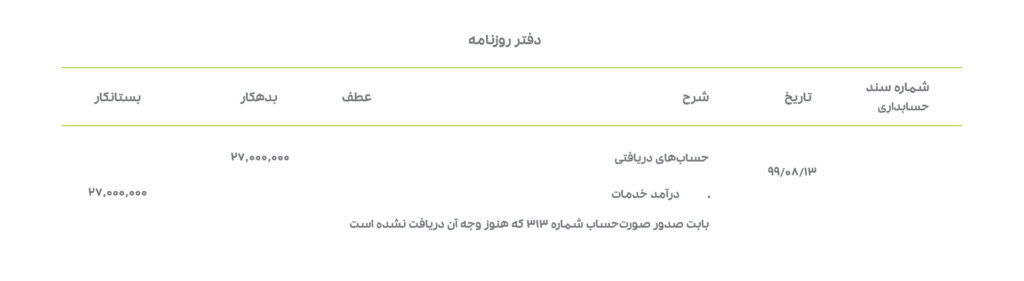

ارسال صورتحساب برای مشتریان چه تأثیری بر معادله حسابداری دارد؟

برای اینکه بدانیم ارسال صورتحساب برای مشتری چه تأثیری بر معادله حسابداری دارد و چطور در دفتر روزنامه ثبت میشود باید بررسی کنیم که آن صورتحساب به چه شکلی پرداخت میشود. در صورتی که به محض صدور صورتحساب، مبلغ آن توسط خریدار پرداخت شود در آن صورت مانند قسمت بالا ثبت آن را انجام میدهیم؛ یعنی مبلغ صورتحساب به عنوان بدهکار صندوق و بستانکار درآمد ثبت میشود. اما در صورتی که صورتحساب صادر شده اما وجه آن هنوز دریافت نشده است، باید حسابهای دریافتنی را بدهکار و حساب درآمد را بستانکار کنید. به شکل زیر:

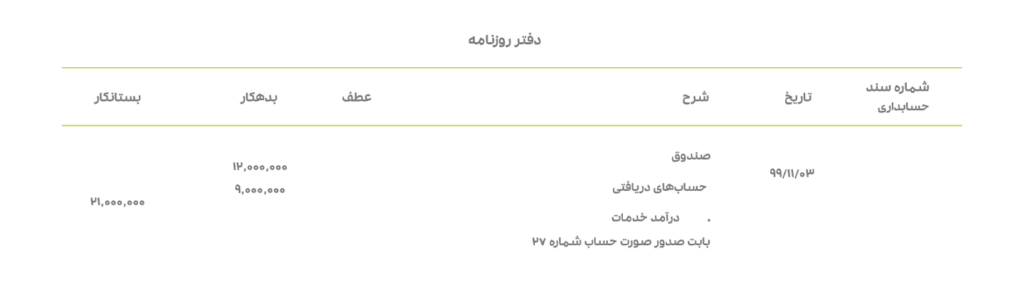

یک حالت دیگر هم برای پرداخت صورتحساب وجود دارد. برای مثال ممکن است خریدار، بخشی از مبلغ را پرداخت کند و بخشی را موکول به آینده کند. برای ثبت این موارد باید صندوق و حسابهای دریافتنی را بدهکار و درآمد خدمات را بستانکار کرد:

ثبت ارائه خدمات در حسابداری

به این نکته بسیار مهم باید دقت کنید که ثبت ارائه خدمات مانند ثبت فروش کالا انجام میشود؛ بنابراین این موضوع که چه نوع خدمات یا کالایی میفروشیم هیچ تأثیری در نحوه ثبت آنها در دفاتر حسابداری ندارد. این مهم است که بدانید برای تشخیص چگونگی ثبت درآمد حاصل از خدمات، ابتدا باید بررسی کنید که درآمد حاصل از ارائه این خدمت محقق شده یا نه.

در وهله بعدی با توجه به اینکه از حسابداری تعهدی یا حسابداری نقدی استفاده میکنید میتوانید تصمیم بگیرید که از چه نوع ثبتی استفاده بکنید. اما به طور کلی از ثبتهای حسابداری که در قسمتهای بالاتر این مقاله توضیح دادیم میتوانید برای ثبت ارائه خدمات نیز استفاده کنید.

سخن پایانی به اعتقاد بسیاری از صاحب نظران مالی و حسابداری، درآمد مهمترین قلمی است که در ترازنامه و صورت سود و زیان آورده میشود. بررسی انواع درآمد و آشنایی با ثبت حسابداری درآمد به همه متخصصین این حوزه کمک میکند تا به صورت دقیقتری امور حسابداری درآمد را انجام دهند و انواع درآمدها از جمله درآمدهای عملیاتی و غیرعملیاتی را به درستی شناسایی کنند.

سوالات متداول

درآمد عملیاتی چیست؟

درآمدی که از عملیاتهای اصلی شرکت به دست بیاید را درآمد عملیاتی میگویند. سؤالی که اینجا پیش میآید این است که از کجا بفهمیم عملیات اصلی به کدام یک از عملیاتهای مربوط به آن شرکت گفته میشود؟ عملیات اصلی هر شرکتی به آن دسته از فعالیتهایی گفته میشود که شرکت برای محقق کردن آنها به وجود آمده و در اساسنامه شرکت به آنها اشاره شده است.

اصل تحقق درآمد چه کمکی به حسابدارها میکند؟

اصل تحقق درآمد به این سؤال جواب میدهد که درآمد را چه زمانی باید شناسایی کرد. طبق این اصل، درآمد زمانی باید شناسایی شود که کالا به خریدار انتقال داده شده و یا خدمت به مطالبهکننده آن ارائه شده است؛ بدون در نظر گرفتن اینکه آیا مبلغی بابت آن کالا یا خدمت پرداخت شده است یا نه.

حسابداری نقدی چگونه انجام میشود؟

در اینجا حسابدار فقط زمانی یک درآمد را شناسایی میکند که پولی دریافت شده باشد و در غیر این صورت هیچ ثبتی صورت نمیگیرد؛ یعنی در مثال فروش کالای نسیه که در قسمت بالا آوردیم، پس از وصول هر قسط تنها درآمد مربوط به همان قسط شناسایی میشود و شناسایی کامل درآمدهای مربوط به آن معامله موکول به پرداخت همه قسطها از سمت خریدار میشود.

آیا ثبت ارائه خدمات در حسابداری تفاوتی با ثبت فروش کالا دارد؟

این موضوع که چه نوع خدمات یا کالایی میفروشیم هیچ تأثیری در نحوه ثبت آنها در دفاتر حسابداری ندارد. این مهم است که بدانید برای تشخیص چگونگی ثبت درآمد حاصل از خدمات، ابتدا باید بررسی کنید که درآمد حاصل از ارائه این خدمت محقق شده یا نه.