مالیات تراکنش بانکی چیست؟ آشنایی با نحوه پرداخت آن

آیا چیزی در مورد مالیات تراکنش بانکی شنیدهاید؟ اخذ مالیات بر درآمد یکی از راههای تامین هزینه های عمومی هر کشوری است، اما در این میان افرادی هستند که با وجود کسب درآمد، از پرداخت مالیات سرپیچی میکنند و یا به عبارتی دچار فرار مالیاتی میشوند، دولت با تصویب و اجرای قوانین مختلف سعی بر جلوگیری از فرارهای مالیاتی دارد.

مبحث برنامه حسابداری مربوط به مالیات و مالیات ارزش افزوده یکی از مباحث گستردهای است که نکات آشکار و پنهان متعددی دارد و برای هر مورد آن ماده، بند و تبصره قانونی مجزایی وجود دارد. مالیات تراکنش حساب بانکی نیز دارای نکات متعددی است که در این مقاله به موضوع مالیات تراکنش بانکی، نحوه بررسی و محاسبه آن پرداخته شده است.

در این مقاله به مباحث زیر می پردازیم:

مالیات تراکنش بانکی چیست؟

به مجموعهای از دستورات و عملیاتی که به صورت همزمان و یکپارچه در سیستم اطلاعاتی و پایگاه داده انجام میشود، تراکنش میگویند؛ حال اگر این تراکنش در سیستم بانکی بر روی حساب اشخاص حقوقی و حقیقی رخ بدهد، به آن تراکنش بانگی گفته میشود.

تراکنش های بانکی معمولا به صورت الکترونیکی ثبت و در سیستم بانکی دارای سابقه است، عملیاتی مانند واریز، برداشت و انتقال وجه، پرداخت قبوض، خرید کالا به عنوان تراکنشهای بانکی شناخته میشوند.

با توجه به این که در موارد متعددی نتیجه یک تراکنش بانکی منجر به کسب درآمد برای صاحب حساب میگردد؛ مشمول مالیات تراکنش بانکی خواهد بود و مودی باید پرداخت نماید، در غیر این صورت دچار فرار مالیاتی میشود.

به چه تراکنش هایی مالیات تعلق میگیرد

مالیات تراکنشهای مالی

برای این که مالیات تراکنش بانکی به درستی محاسبه شود و حسابهای شخصی اشخاص بدون وابستگی به کسب و کار آن شخص مشمول مالیات نشود، باید نسبت به جداسازی حسابهای تجاری اشخاص و سایر حسابها اقدام شود، بعد از معرفی حساب تجاری صاحبان کسب وکار، طبق قانون تراکنش های درآمدی مربوط به حساب تجاری مشمول مالیات میشود.

به طور کلی هر تراکنش درآمدی که حسابهای تجاری مربوط به کسب و کار ثبت شود، مشمول مالیات میشود؛ اما در این خصوص مواردی نیز وجود دارد که از معافیت مالیاتی برخوردارند که در خصوص تراکنش های بانکی معاف از مالیات در ادامه توضیحات لازم ارائه شده است.

مشمولین مالیات گردشهای بانکی و حسابهای بانکی

افراد مختلف با توجه به شرایط خود و نیازهای روزمره جهت خرید مایحتاج زندگی، نقل و انتقال پول، فروش کالا یا خدمات اقدام به افتتاح حساب بانکی در بانکهای مختلف میکنند؛ اما در این میان فقط تراکنش هایی مشمول مالیات میشود که جنبه درآمدی داشته باشد و حساب مربوط به فعالیت تجاری شخص باشد.

در دوره مالیاتی گفتیم که با مشخص شدن نوع حساب، تراکنش های درآمدی در صورتی که کسب و کار شخص جزء مشاغل معاف از مالیات نباشد و همچنین صاحب حساب نسبت به پرداخت مالیات بر درآمد خود اقدام نکرده باشد و در نهایت معافیت سقف مالیات گردش حساب را رد کرده باشد، در این صورت گردش حساب بانکی و حساب بانکی مورد نظر مشمول مالیات میشود.

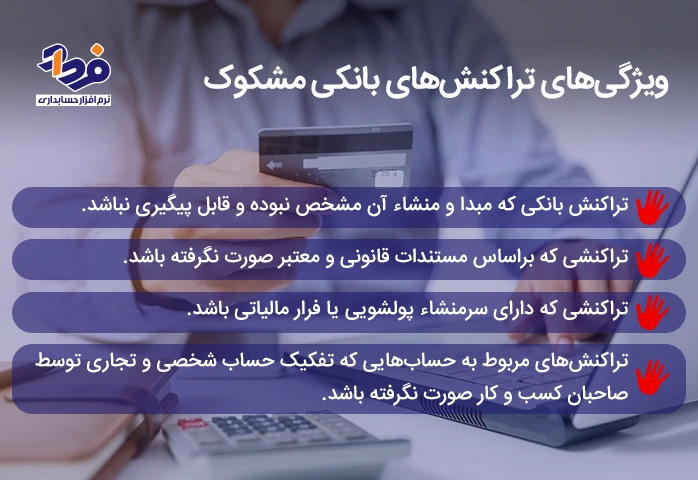

تراکنش بانکی مشکوک

در میان تراکنش های معمول روزانه که در سرتاسر جهان صورت میگیرد، گاهی تراکنشهایی وجود دارد که به عنوان تراکنش بانکی مشکوک شناخته میشوند؛ تراکنش های بانکی که جزء تراکنشهای مشکوک هستند را در تصویر زیر نام بردهایم.

تراکنشهایی که جزء تراکنشهای مشکوک به شمار میآیند

تراکنش های بانکی معاف از مالیات کدامند؟

هر چند تراکنشهای بانکی مشمول مالیات شده و صاحب حساب باید نسبت به پرداخت مالیات بر درآمد طبق آموزش اظهارنامه مالیاتی خود اقدام کند اما باید توجه شود که تمامی تراکنشهای بانکی مشمول مالیات نیست؛ تراکنشهای بانکی معاف از مالیات شامل تراکنشهای زیر میباشد:

- تراکنشهای بانکی با ماهیت درآمدی که در محاسبه مالیات در سال مربوطه محسبه شده است.

- تراکنشهای با ماهیت درآمدی با نرخ صفر و یا معاف از مالیات از جمله درآمد حاصل از کشاورزی، وقف، نذورات، ارثیه

- تراکنشهای با ماهیت غیردرآمدی

نحوه محاسبه مالیات تراکنش بانکی

افرادی که دارای تراکنش بانکی بوده و مشمول مالیات تراکنش بانکی میشوند، برای محاسبه مالیات تراکنش بانکی باید طبق دستور سازمان امور مالیاتی و براساس ماده 131 قانون مالیات های مستقیم اقدام کند؛ فرمول محاسبه مالیات تراکنش بانکی 1402 به شرح زیر میباشد:

فروش یا درآمد= جمع تراکنشهای بی اثر یا معاف – جمع واریزی به همه حسابهای بانکی

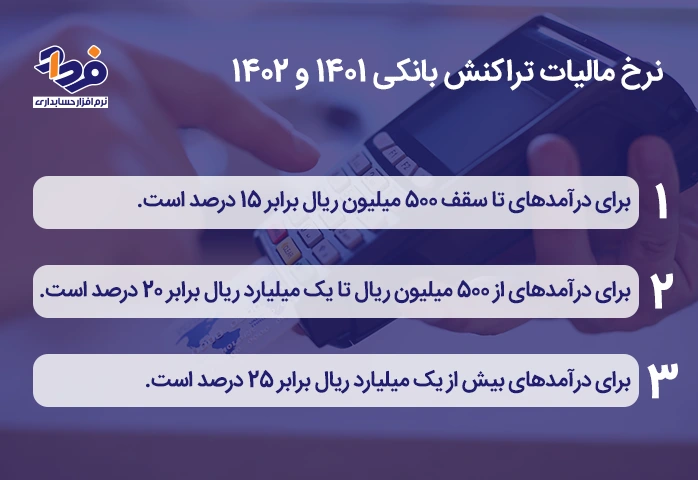

مالیات تراکنش بانکی چقدر است؟

با شناسایی حسابهای بانکی و تراکنشهای مشمول مالیات سوالی که پیش میآید این است که نحوه محاسبه مالیات تراکنش بانکی چگونه بوده و نرخ آن چقدر است؟ در خصوص نحوه محاسبه و فرمول آن در مطالب قبل توضیحات لازم ارائه شد، اما نرخ مالیات مربوط به تراکنشهای بانکی بر اساس ماده 131 مالیاتهای مستقیم تعیین میشود. نرخ مالیات تراکنش بانکی 1401 و نرخ مالیات تراکنش بانکی 1402 در تصویر زیر شرح داده شده است.

نرخهای مالیات تراکنش در سال 1401 و 1402

مالیات حساب بانکی

اشخاص برای جلوگیری از حمل و نقل پول نقد و کاهش احتمال مربوط به خطرات پول نقد، اقدام به افتتاح حساب در بانک میکنند، طبق قوانین جدید مالیاتی با توجه به این که برخی از این حسابها به عنوان حساب تجاری اشخاص شناخته میشوند، مشمول مالیات میشوند.

مالیات حساب بانکی و معافیت های مربوطه نیز در قانون مشخص شده است؛ اما باید توجه کرد که تمامی حساب های بانکی مشمول مالیات نیستند، فقط حسابهایی که طبق قانون مشخص و دارای گردش حساب مشخصی هستند مشمول پرداخت مالیات میگردند.

دستورالعمل و مالیات گردش حساب بالای 500 میلیون در سال

در میان تراکنش های بانکی انجام شده در صورتی که حسابی دارای مبلغ بیش از 500,000,000 تومان گردش حساب در سال داشته باشد، بانک مرتبط با ارسال پیامک و تماس تلفنی درخواست ارائه مدارک و مستندات میکند؛ در این صورت شخص باید با مراجعه به بانک مدارک و مستندات مربوطه را تحویل دهد.

در صورتی که شخص با مدارک و مستندات ارائه داده شده اثبات کند که حساب مذکور تجاری نیست و یا این که مالیات درآمد مربوط به گردش حساب را پرداخت کرده دیگر نیازی به پرداخت مالیات نخواهد بود؛ اما اگر نتواند موارد مذکور را به اثبات برساند طبق ماده 131 قانون مالیاتهای مستقیم باید اقدام به پرداخت مالیات نماید.

سقف تراکنش بانکی معاف از مالیات

سقف تراکنش بانکی معاف از مالیات برای اشخاص حقیقی بازنشسته تا مبلغ 20,000,000,000 ریال، مستمری بگیران تا 10,000,000,000 ریال و افراد فاقد شغل تا مبلغ 5,000,000,000 ریال است، درصورتی که افراد گروههای مذکور دارای گردش حساب بیشتری باشند باید مدارک و مستندات مربوطه را به بانک مرتبط ارائه دهند تا ماهیت تراکنشها از طرف بانک مورد بررسی قرار بگیرد.

نحوه پرداخت مالیات تراکنشهای بانکی

شخصی که مشمول پرداخت مالیات تراکنش بانکی (Bank transaction tax) شده است، باید به سامانه سازمان امور مالیاتی به آدرس tax.gov.ir مراجعه و در سامانه مذکور ثبت نام نماید، بعد از ثبت نام در سامانه مربوط به سازمان امور مالیاتی برای پرداخت مالیات تراکنش بانکی به شرح زیر اقدام نماید:

-

- ورود به سامانه با استفاده از نام کاربری و رمز عبور

- انتخاب گزینه پرداخت الکترونیک مالیات از قسمت سایر خدمات مالیاتی

- انتخاب گزینه صدور قبض جدید

- تایید اطلاعات نمایش داده شده

- انتخاب گزینه پرداخت آنلاین

شرایط دریافت مالیات تراکنشهای بانکی

سازمان امور مالیاتی از اشخاصی مالیات تراکنش های بانکی را اخذ میکند که دارای شرایط زیر باشند:

| ردیف | شرایط دریافت مالیات تراکنش بانکی |

| 1 | جمع گردش تراکنش بانکی شخص، سقف گردش حساب برای مالیات را رد کرده باشد. |

| 2 | حساب شخص، تجاری و درآمدی باشد. |

| 3 | مالیات بر درآمد صاحب حساب پرداخت نشده باشد. |

| 4 | فعالیت تجاری صاحب حساب معاف از مالیات نباشد. |

نحوه بررسی و رسیدگی تراکنش های بانکی

سازمان امور مالیاتی برای رسیدگی به تراکنشهای بانکی و تعیین مالیات تراکنش بانکی طبق دستورالعمل شماره 16/99/200 مورخ 1399/01/31 اقدام میکند، در بررسی تراکنشهای بانکی باید به دسته بندی کلی به شرح زیر توجه گردد:

-

- اشخاص حقیقی و حقوقی دارای پرونده مالیاتی

- اشخاص حقیقی با بیش از یک پرونده در نظام مالیاتی

- اشخاص حقیقی و حقوقی بدون پرونده مالیاتی

- مالیات تراکنش حساب بانکی مربوط به شخص دیگر

بررسی مالیات تراکنش بانکی با درآمد ابرازی و اظهارنامه مالیاتی

مالیات بر تراکنش بانکی اشخاص حقیقی و حقوقی دارای پرونده مالیاتی

اشخاص حقوقی و یا اشخاص حقیقی که دارای یک پرونده در نظام مالیاتی هستند، در صورتی که دارای تراکنش بانکی باشند، حداکثر طی مدت پنج روز کاری پس از دریافت اطلاعات تراکنش های بانکی، باید اطلاعات مربوطه طبق دستور کمیته در اختیار گروه ویژه رسیدگی به تراکنش های بانکی قرار بگیرد.

مالیات تراکنش بانکی اشخاص حقیقی با بیش از یک پرونده در نظام مالیاتی

اگر شخص حقیقی در نظام مالیاتی دارای بیش از یک پرونده باشد، با انجام تراکنش بانکی، حداکثر در طی مدت 2 هفته باید از صاحب حساب دعوت به عمل آمده و ضمن اخذ توضیحات کتبی و تهیه و تنظیم فرم شماره یک، هر تراکنش را به پرونده مربوطه ارتباط دهند.

مالیات بر تراکنش بانکی اشخاص حقیقی و حقوقی بدون هیچ پرونده مالیاتی

در صورتی که شخص حقیقی یا حقوقی فاقد پرونده مالیاتی باشد، با انجام تراکنش بانکی باید حداکثر ظرف مدت 2 هفته، ضمن انجام تحقیقات لازم و با دعوت از صاحب حساب نسبت به تکمیل فرم شماره 2 و همچنین تشکیل پرونده مالیاتی برای صاحب حساب اقدام شود.

مالیات تراکنش حساب بانکی مربوط به شخص دیگر

اگر شخص حقیقی نسبت به تراکنشهای بانکی حساب مربوط به خود ادعا کند که تراکنشهای مذکور مربوط به شخص دیگری است و طرف مقابل نیز مدارکی مبنی بر رد موضوع نداشته باشد و همچنین کتبا موضوع را اعلام نماید، در خصوص شخص جدید مطابق مقررات قانونی اقدامات لازم به عمل خواهد آمد.

قانون جدید مالیات حساب بانکی

قانون کنترل تراکنشهای بانکی در ایران از سالها قبل در قانون مالیاتهای مستقیم وجود داشته، اما از ابتدای سال 95 قانون مذکور جدی گرفته شده و در سال 96 تقریبا به اجرا گذاشته شده است، در طی اجرای قانون مذکور بررسی تراکنشهای مشکوک اشخاصی که فاقد پرونده مالیاتی مورد تاکید است.

در خصوص قانون مالیات حساب بانکی تقریبا هر ساله بخشنامههای جدیدی صادر و به اجرا گذاشته میشود، از جمله این بخشنامهها به بخشنامه مالیات تراکنش بانکی 1401، بخشنامه مالیات تراکنش بانکی 1402 میتوان اشاره کرد که در ادامه به تشریح هر یک پرداخته شده است.

بخشنامه تراکنش بانکی 1401

با توجه به ابهاماتی که در خصوص مالیات تراکنش بانکی به وجود میآید، در هر سال بخشنامههای متعددی صادر میشود، در خصوص نحوهی رسیدگی به اطلاعات پولی و مالی بدست آمده از تراکنشهای بانکی، بخشنامهای به شماره به 11/1401/200 به تاریخ 11/02/1401 صادر شده است.

بخشنامه تراکنش بانکی 1402

بخشنامه تراکنش بانکی 1402 که در تاریخ 25/02/1402 از طرف بانک مرکزی جمهوری اسلامی ایران ابلاغ شده است، در راستای اجرای ماده 171 قانون مالیاتهای مستقیم مصوب 1394 و اصلاحیههای بعدی آن، دستورالعمل شفافسازی تراکنشهای بانکی اشخاص را اصلاح و تکمیل میکند.

طبق بخشنامه فوق بانکها موظف به ارسال اطلاعات تراکنشهای بانکی اشخاص به سازمان امور مالیاتی به صورت ماهانه و به تفکیک نوع تراکنش، مبلغ، تاریخ، طرف معامله و سایر اطلاعات مربوطه هستند.

بخشنامه جدید مالیات تراکنش های بانکی

در بخشنامههای صادر شده در خصوص مالیات تراکنش بانکی ایرادات و ابهامات مختلفی وجود دارد که با صدور بخشنامههای جدید این ایرادات برطرف میشود، به عنوان مثال یکی از موارد ملغی شده مربوط به مالیات گردش حساب بالای 35,000,000 تومان در ماه است.

به عبارتی در سال 1401 مقرر شده بود که برای حسابهای با تعداد 100 تراکنش در صورتی که سقف گردش حساب در ماه صاحب حساب بیش از 350,000,000 ریال باشد، مشمول تکمیل اظهارنامه مالیات گردش حساب شود، اما با توجه به تورم ایجاد شده در سال 1402 این بخشنامه ملغی شده است.

نکات مهم و ضروری در خصوص مالیات تراکنشهای بانکی

نکات مهم درباره مالیات تراکنش بانکی

به علت تعدد مشاغل و نوع فعالیت اشخاص حقیقی و حقوقی نکات مختلفی در رابطه با مالیات تراکنش بانکی به وجود آمده و در آینده ایجاد خواهد شد، در مطالب قبل به نکاتی در این خصوص از جمله معافیت سقف مالیات گردش حساب، مالیات گردش حساب بالای 35,000,000 اشاره گردیده است؛ در ادامه به دو مورد پرکاربرد از جمله تراکنشهای بانکی قبل از سال 1395 و مالیات تراکنشهای کارتخوان اشاره شده است.

تراکنش های بانکی قبل از سال 1395

مطابق قانون، برای رسیدگی به تراکنشهای بانکی قبل از سال 1395، سازمان امور مالیاتی 5 سال فرصت دارد؛ به عنوان مثال در صورتی که در تراکنش بانکی شخصی، تراکنش مشکوک در سال 1395 رویت شود، مهلت رسیدگی 5 سال بعد از پایان خرداد ماه سال 1396 است.

در تاریخ 1400/06/31 طی ابلاغیه شماره 230/3759/د به سازمان امور مالیاتی ابلاغ شده، در صورتی که گردش بستانکاری شخصی کمتر از 5 میلیارد تومان باشد و تاکنون رسیدگی در این خصوص انجام نشده باشد، مشمول رسیدگی و حسابرسی نخواهد بود.

مالیات تراکنش های کارتخوان

یکی از راههای پرداخت وجه مربوط به کالا یا خدمات خریداری شده توسط اشخاص، استفاده از دستگاه کارتخوان می باشد، این دستگاهها که به حساب تجاری اشخاص متصل هستند، مطابق قانون پایانههای فروشگاهی باید مالیات دستگاه کارتخوان به سامانه مودیان پرداخت شود.

نتیجه گیری

برای این که مالیات تراکنش بانکی به درستی محاسبه شود و حسابهای شخصی اشخاص بدون وابستگی به کسب و کار آن شخص مشمول مالیات نشود، باید نسبت به جداسازی حسابهای تجاری اشخاص و سایر حسابها اقدام شود، بعد از معرفی حساب تجاری صاحبان کسب وکار، طبق قانون تراکنش های درآمدی مربوط به حساب تجاری مشمول مالیات میشود.

در مقالهای که خواندید در خصوص مالیات تراکنش های بانکی و نحوه پرداخت آنها توضیح دادیم و دانستید که به چه تراکنشهایی مالیات تعلق میگیرد، در انتها اگر سوالی در خصوص موضوع مقاله و مباحث مالیاتی داشتید در قسمت دیدگاه برایمان بنویسید.